如何完成保障性租赁住房建设目标?解密五大重点路径

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,北京、上海、深圳等多个城市纷纷发布关于加快发展保障性租赁住房的政策内容及建设目标,保障性租赁住房建设将迎来提速。

7月以来,国务院办公厅发布《关于加快发展保障性租赁住房的意见》,提出适当利用新供应国有建设用地建设;随后,无论是住建部、还是各地住建部门相关负责人明确表示,将保障性租赁住房作为“十四五”住房建设的重点,加快建立多主体供给。

这一系列国家层面的文件和会议表态都在表明:“十四五”期间将以发展保障性租赁住房为重点,多主体多元供给是完成这一重点工作的核心所在。

基于多渠道供应、多主体供应,本文将根据新增供应和存量建设两大方面,分析保障性租赁住房的五种不同供应方式,并深入解密各地政府如何实现保障性租赁住房建设目标的完成,以及参与主体的机会点。

01

多元供应可行的五大路径

《国务院办公厅关于加快发展保障性租赁住房的意见》中提出要求要落实地方责任,城市人民政府对本地区发展保障性租赁住房、促进解决住房困难问题负主体责任。

目前,北、上、广、深、杭州、成都、西安等地地方政府都已经确定了“十四五”保障性租赁住房的发展目标。

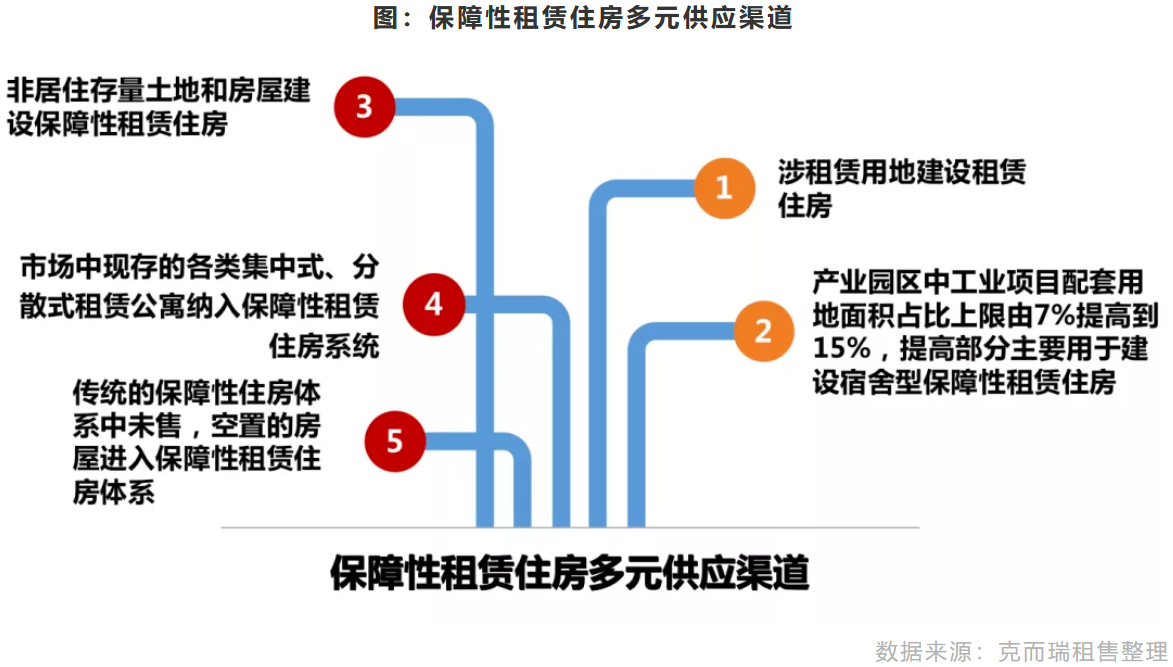

我国保障性租赁住房多元供应可行的路径主要有以下五种,五种方式都能不同程度的增加保障性租赁住房的供应,具体包括:

1.涉租赁用地建设租赁住房;2.产业园区中工业项目配套用地面积占比上限由7%提高到15%,提高部分主要用于建设宿舍型保障性租赁住房;3.非居住存量土地和房屋建设保障性租赁住房;4.市场中现存的各类集中式、分散式租赁公寓纳入保障性租赁住房系统;5.传统的保障性住房(非商品住宅)中未售、空置的房屋纳入保障性租赁住房体系。

前两种方式属于新增供应范畴,后三种方式属于存量纳入保障性租赁住房体系,但不同的城市在完成“十四五“保障性租赁住房建设目标时采取的策略和方式并不同。

02

增加租赁用地

不同城市采取的策略各异

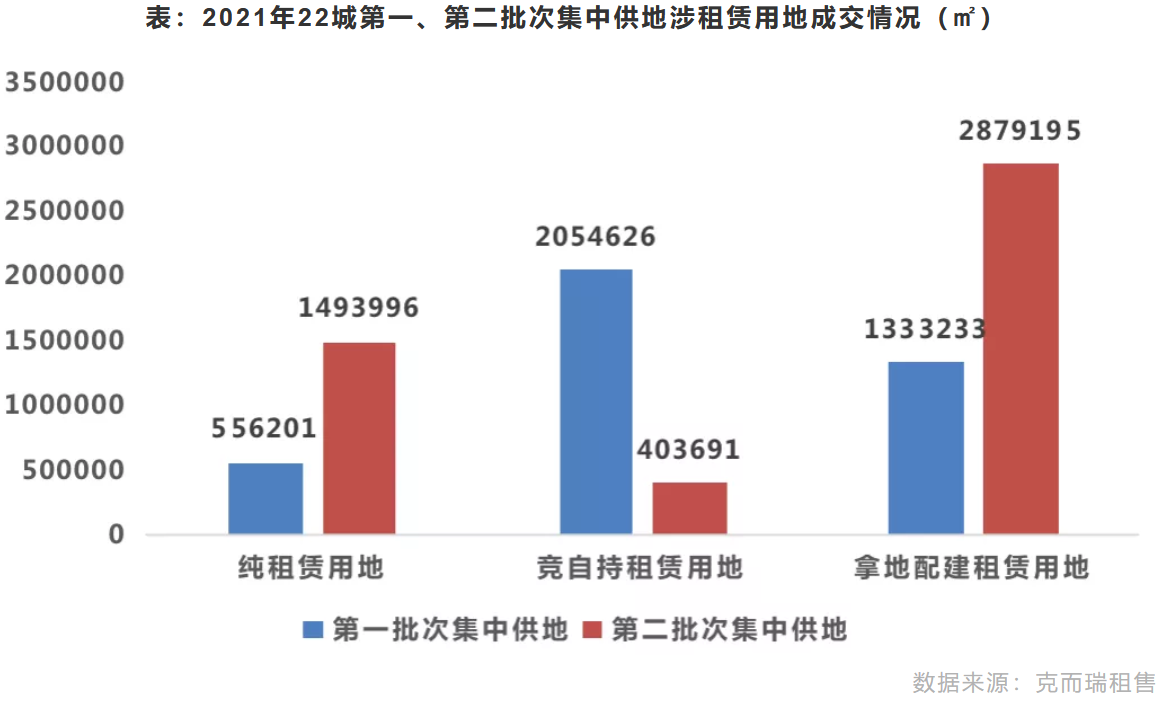

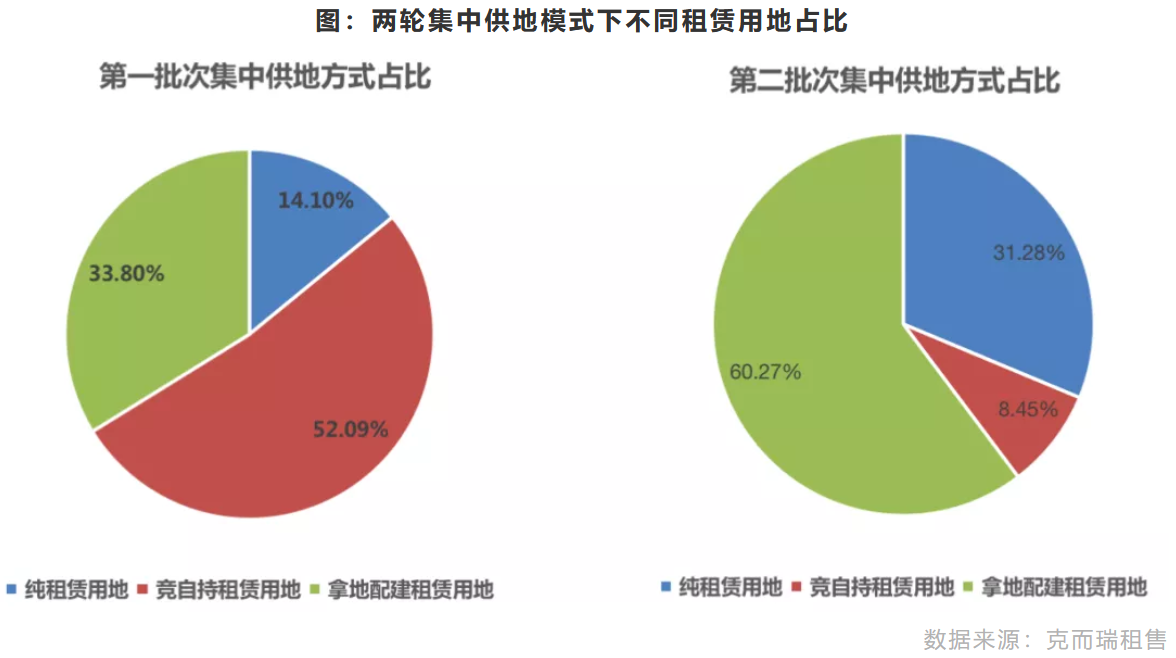

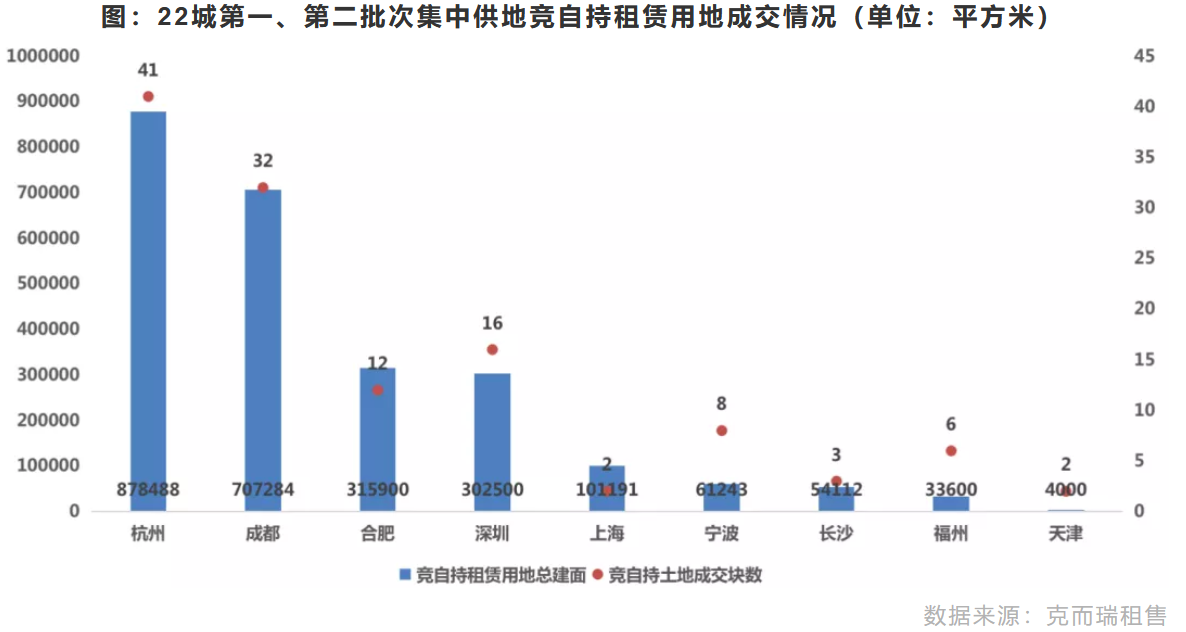

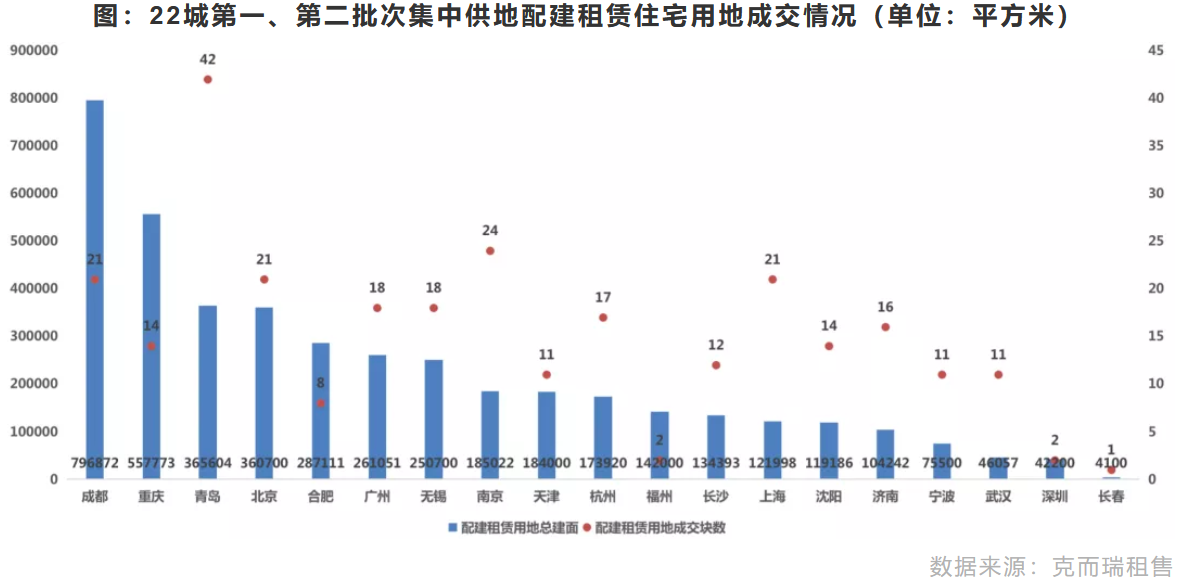

从租赁用地供应角度来看,截止2021年11月15日,两批次集中供地涉租赁用地成交面积达872万平方米,其中纯租赁用地成交205万平方米,竞自持租赁用地246万平方米,配建租赁住房用地421万平方米,整体前两批次租赁用地的成交以配建方式为主。

其中排名前列次批次集中供地以竞自持租赁用为主。首批集中供地通过“竞自持、竞配建”,大大提升了“租赁”地块的成交量。其中,涉租赁地块成交247宗,总成交建面高达394万平方米,切实增加租赁住房供给,但也抬高地价,对于拿地企业后续经营极为不利,同时也不符合国家倡导的稳地价、稳房价、稳预期,即“三稳”目标。

二轮集中供地转换新的赛道,提出“溢价率不得超过15%”、“不得以配建等方式增加实际地价”两大新规,“拿地配建”成为第二批次租赁用地供给成交的主流方式。

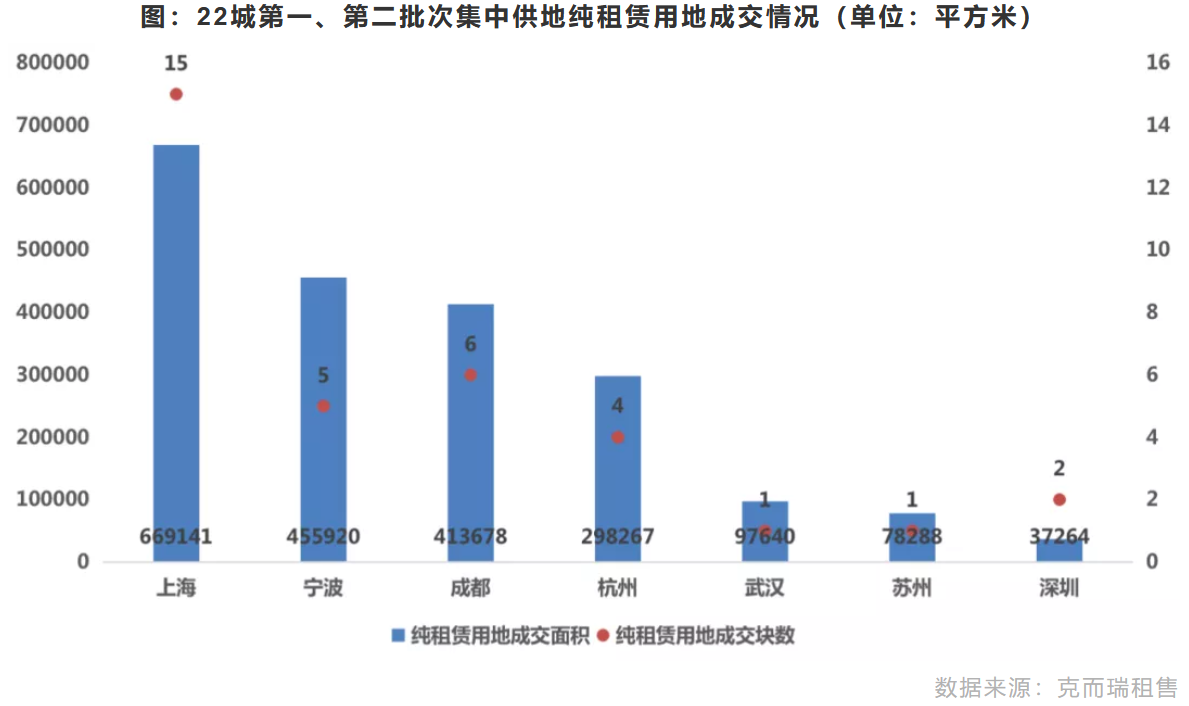

(一)从细分城市来看,纯租赁用地成交以上海及周边长三角城市为主

两批次用地中涉及到纯租赁的城市仅7个城市,其中武汉和苏州只有1块纯租赁用地的成交。纯租赁用地以上海以及上海周边的宁波、杭州为主,成都也有40多万平方米纯租赁用地的成交。

不同城市租赁相关土地供应方式差异较大,如广深以住宅用地限定用途为主,公租房或搭配人才公寓;上海则推出纯租赁用地,仅用于租赁。北京是以集体用地建设租赁住房为主。大力进行纯租赁用地供应成交方式的城市也是租赁市场发展靠前的城市,也是探索保障性租赁住房发展的靠前的城市。

以上海为例,上海市确定“十四五”期间新增建设筹集保障性租赁住房47万套(间)以上,达到新增住房供应总量的45%左右。2021—2022年计划建设筹集24万套(间),达到一半以上,其中,2022年计划建设筹集17万套(间)以上。这也是上海纯租赁用地成交位于全国首位的核心原因。

(二)竞自持租赁用地成交主力以杭州、成都等强二线城市为主

竞自持租赁用地是快速提升租赁用地供应成交的有效方式。

从2021年排名前列、第二批次集中供地的情况来看,竞自持租赁用地成交主力城市在杭州、成都、合肥等强二线城市。除了北上广深四个一线城市之外,杭州、成都这几个城市“十四五“保障性租赁住房建设目标也都已经公布。杭州、成都“十四五”期间分别拟建设筹集保障性租赁住房30万套(间)、25万套(间);2022年分别计划建设筹集保障性租赁住房7万套(间)和5万套(间)。

这些城市地方政府都在积极通过竞自持租赁用地的方式积极发展住房租赁市场,完成“十四五”保障性租赁住房目标。

(三)配建租赁住房用地是22城增加租赁用地供应共同方式

数据显示,目前租赁市场发展的试点22城几乎都有配建租赁住宅用地的供应成交,合计总配建租赁住宅成交面积421万平方米,其中第二轮集中供地中,配建租赁住宅成交建面超过排名前列轮的2倍。这意味着,大力发展保障性租赁住房的落实上,各个城市新增涉租赁用地未来“拿地配建”或成为租赁用地供给成交的主流方式。

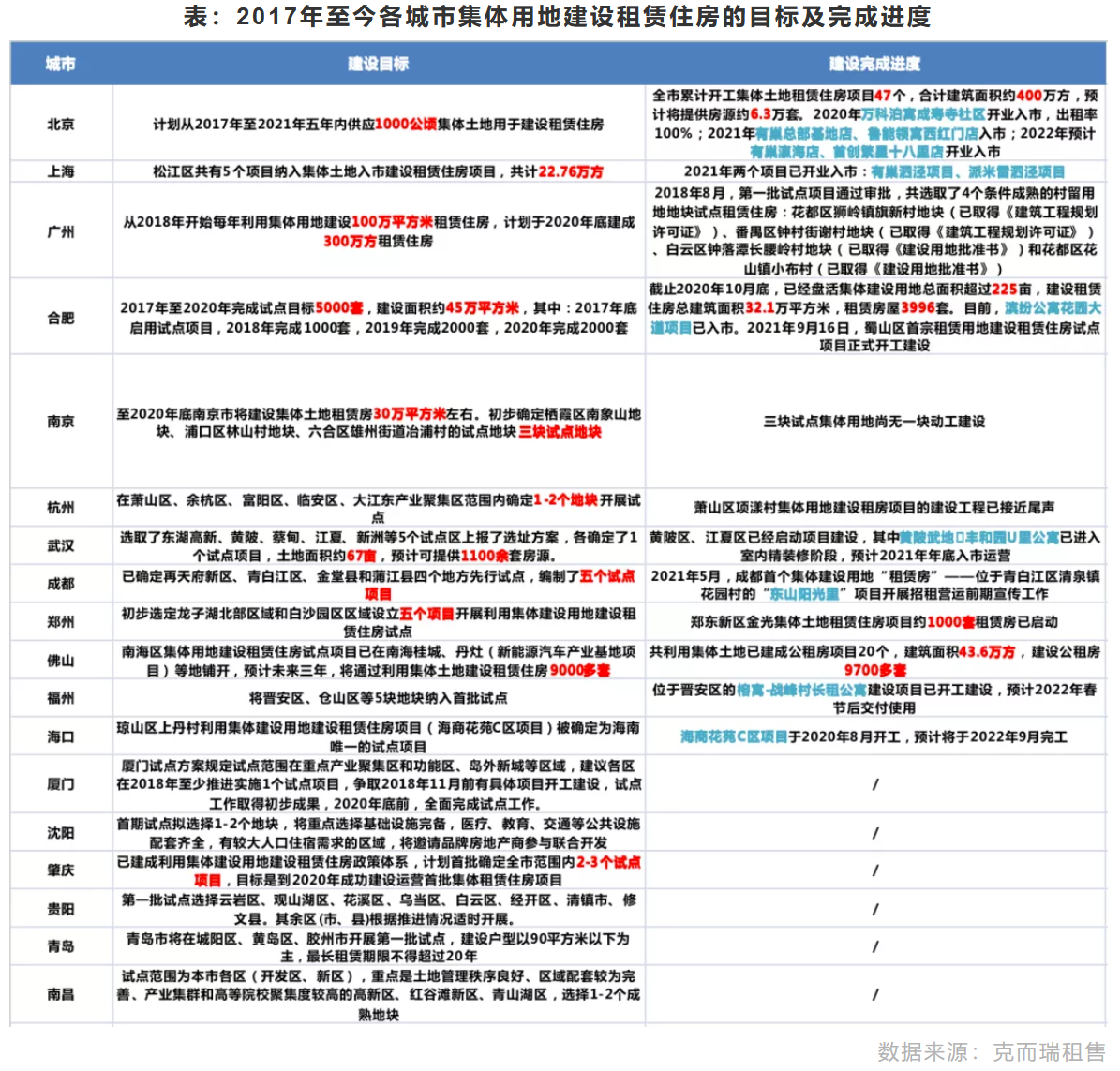

(四)集体用地建设租赁住房,也是通增加供应的方式之一

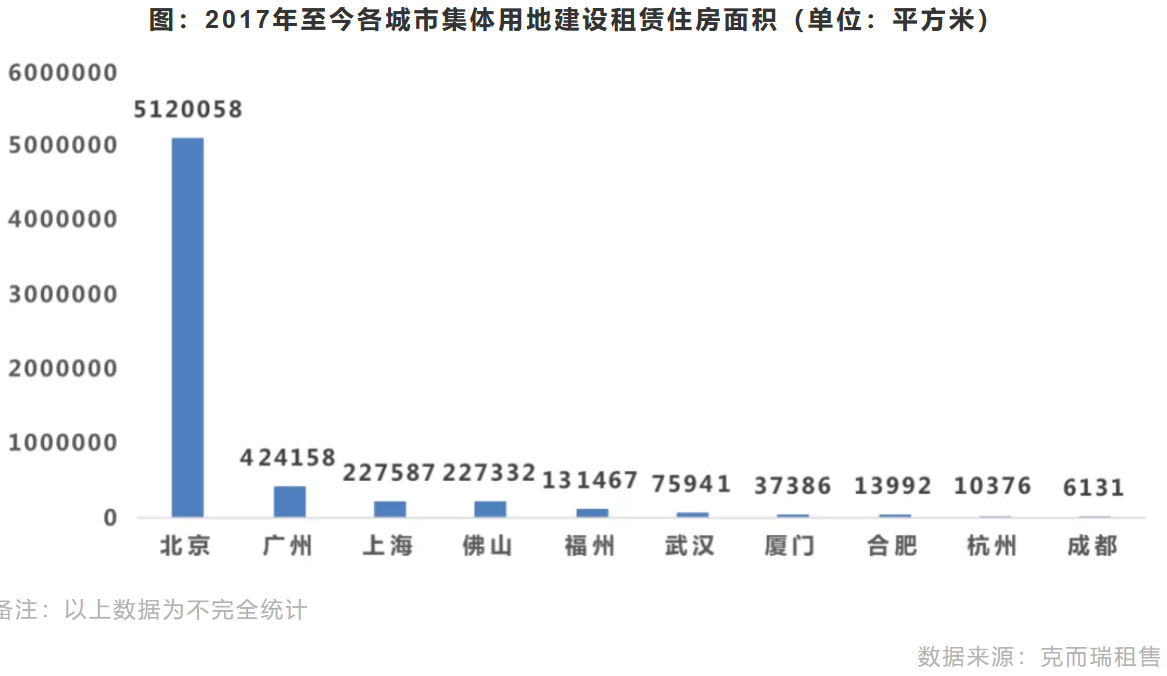

在2017年8月份,我国确定在北京、上海、沈阳等13个城市首批开展利用集体建设用地建设租赁住房试点。2019年,新增福州、南昌等5个城市利用集体建设用地建设租赁住房试点实施方案。自此,集体建设用地建设租赁住房试点再扩大,共有18个城市利用集体用地建设租赁住房。

目前,已有超过一半的城市集体用地建设租赁住房开始动工甚至是项目已经入市。

作为首批13个“集体土地租赁试点城市”之一,北京在推进集租房建设的进度上较快,成效也颇为显著:2017年至今有58块集体用地用于建设租赁住房,这58块土地,已开工建设的49块,开工率达到85%,其中4块地建设完成已入市。

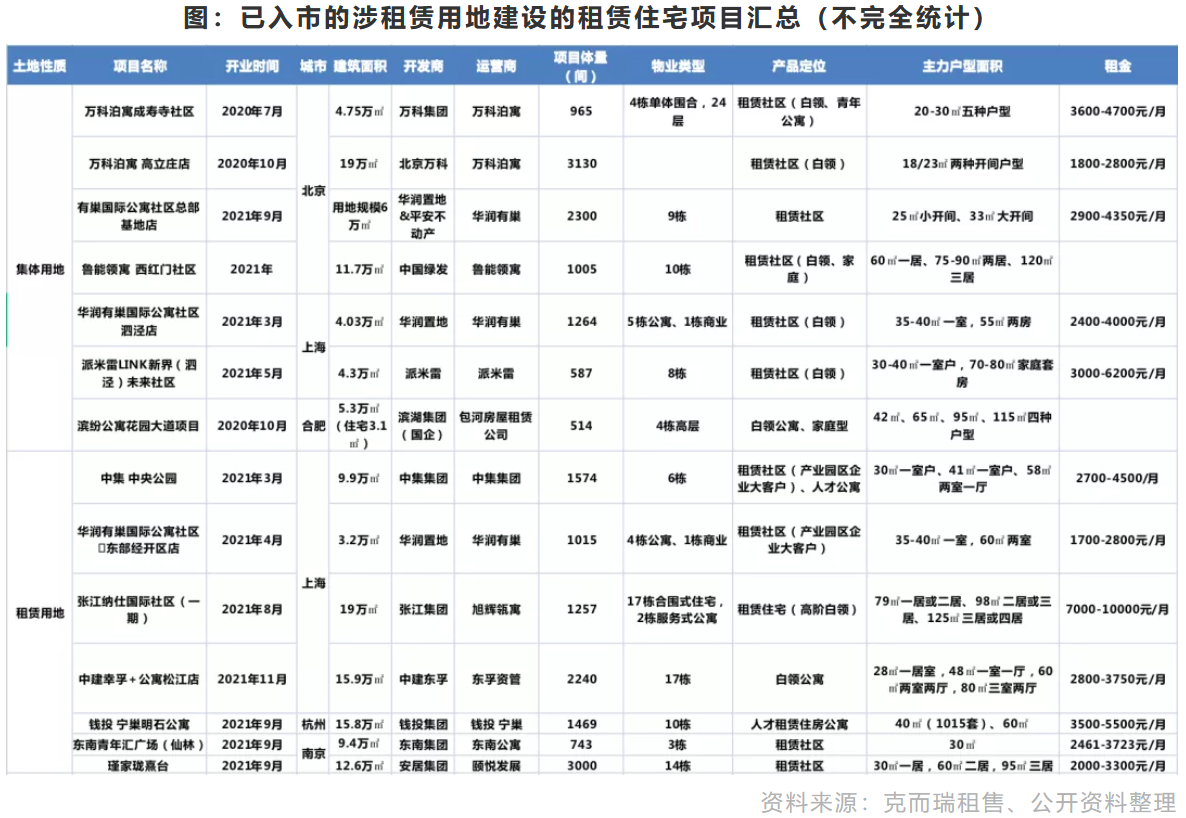

目前,涉租赁用地陆陆续续入市,从2017年开始不断入市,如今上海、北京、杭州、南京、合肥等地都有集体用地,租赁用地建设的租赁住宅项目入市。由于重资产开发周期较长,目前落地入市的项目并不多,据克而瑞租售不完全统计,截止到目前入市租赁地块或者集体用地项目近20个,所以的项目体量都超过500间,1000间规模以上的大型租赁社区占比超70%。

03

调整产业园区工业项目配套用地

建设宿舍型保障性租赁住房

租赁住房新增部分除了是涉租赁用地建设成为保障性租赁住房,还有一种方式是通过将产业园区中工业项目配套用地面积占比上限由7%提高到15%,提高部分主要用于建设宿舍型保障性租赁住房。

今年7月初,国务院办公厅印发《关于加快发展保障性租赁住房的意见》,在“土地支持政策”中明确提到了这一点,目前西安和合肥已经开始落实这一方案。

04

改造非居住存量土地和房屋

厦门加大非改租政策力度

对于发展保障性租赁住房来说,将旅馆、酒店、商业办公楼、厂房、仓库等非住宅改建成租赁住房,或者将非住宅用地改成租赁用地建设租赁住房也是有效的供应方式之一,多地也进一步明确了相关政策及建设标准。

目前厦门等城市非改租政策力度较大。自《存量非住宅类房屋临时改建为保障性租赁住房实施方案》7月1日印发后,厦门已筹集23个项目(市级8个、区级15个),房源0.94万套(间)。

商办等存量物业改造为租赁住房以上海城方活力社区江月路店为代表,非租赁用地做租赁住宅项目的有路劲·隽寓(上海汽车城店)、WEPARK芳草寓项目等。在宏观调控层面,增加租赁供应的重点或在发生变化,由新增租赁用地转向与存量改造并重。

未来非改租将成为发展租赁住房很更要的途径。特别是在存量较多的二三线城市,或许会在推出租赁用地供应之前优先采取“非改租”方式增加市场租赁供应。

05

纳入集中式、分散式长租公寓

北上广深杭可操作空间大

2021年10月29日上午,由中国房地产业协会主办、房地产流通与租赁委员会承办的住房租赁企业交流座谈会,在易居企业集团总部秋实楼内顺利召开。住房和城乡建设部住房保障司政策指导处处长王凌云在会上明确指出:保障性租赁住房本质上还是市场的,租赁企业天然就是保障住房重要的机制主体,租赁企业天然在租赁住房领域去深耕细作、发展壮大,既能够成为保障和经济文化发展的重要的主力军,也能够使租赁市场健康发展,真正实现补齐租赁短板。

这表明市场上运营成熟的集中式、分散式长租公寓或将纳入保障性租赁住房体系。

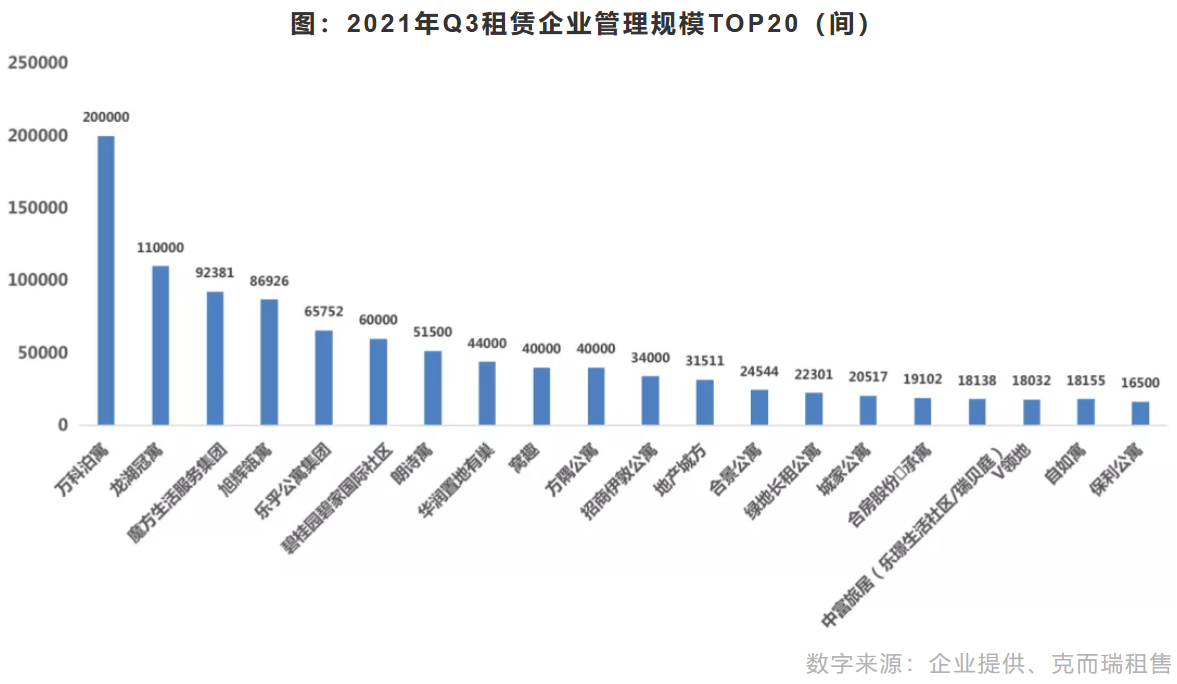

从城市的层面来看机构化率越高的城市,运营项目进入保障性租赁住房体系监管的空间也更大。从企业的层面来看,各个细分领域的规模靠前企业的项目成为首批保障性租赁住房纳入选项的可能性更高。

截至到2021年三季度,TOP20集中式长租公寓管理规模破百万大关,达101.33万间。在管理规模榜中,入榜企业管理规模门槛为1.65万间,TOP十企业管理规模超4万间,TOP3管理规模超9万间。这些管理规模靠前企业的项目,特别是具备保障性租赁住房条件的一些项目从理论上来讲更有更可能成为排名前列批市场化项目进入保障性租赁住房纳管体系、完成各地保障性租赁住房指标的名单。

06

保障性住房空置、待售部分

或进入保障性租赁住房体系

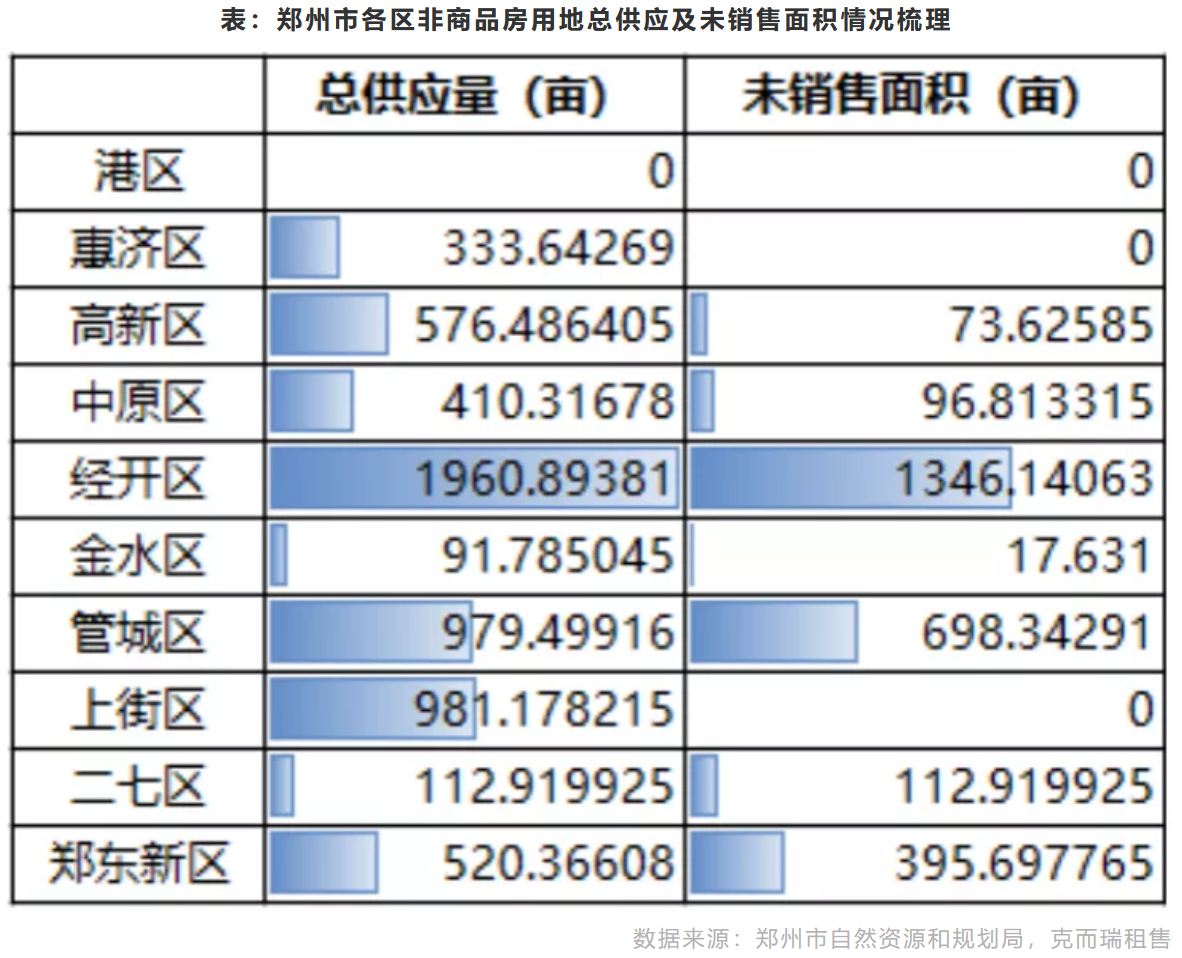

传统的保障性租赁住房(非商品住宅)处于空置或者未售的部分或将进入保障性租赁住房系统,采取这种途径的城市也是以郑州、厦门、海口等二三线城市为主。

以郑州为例,郑州市自然资源和规划局数据显示,截至2020年10月,郑州市本级地区非商品房用地(包括安置房、经济适用房、公租房等)总供应5967.09亩,未销售面积2741.17亩,库存比例高达45.94%。这部分未消化的保障性住房未来进入保障性租赁市场的可能性极大。

厦门市打通政策转换渠道,将闲置公有住房、安置住房等房源转为保障性租赁住房,共盘活房源3348套(间),其中,1030套(间)专项提供给环卫工人、公交驾驶员、公安辅警、城管协管员等基层一线公共服务人员租住。

海口的海南金城安居住房租赁集团也在努力探索将已建空置的保障性住房(共有产权房、安置住房、人才公寓)等进入保障性租赁住房体系,为市场提供更多的租赁住房。

利用安置房等库存用作租赁住房人才公寓可视为更优的选择。一方面,可以调节市场供求关系,解决城市新市民、新青年住房困难,另一方面,可以一定程度上减轻土地供应压力,完成中央下达的保障性租赁供应指标。一些保障性住房(非商品房)库存量大的城市未来采取这种模式提高保障性租赁住房供应的可能性极大。

2021年,作为十四五发展的元年,从党中央国务院到各个地方政府都把发展保障性租赁住房的作为工作的重点。多主体多元供给是完成这一重点工作的关键所在。从中央到地方都在积极探索可行的路径。

北上广深杭等租赁市场发展靠前的城市,无论是新建租赁住房、存量物业进入租赁住房、市场化项目纳入租赁住房体都会有超前的实践落地。而以成都、厦门、合肥等二三线城市除了新增的租赁用地的筹建入市,更有可能是将重点放在将市场上原有的非居住存量及市场化项目纳入租赁住房体系的路径上。无论哪一种模式的探索,最终都是确保实现更多的人民住有所居、安居乐业。

丁祖昱评楼市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。