典型房企6月业绩环增2.3%,拿地金额仍处低位

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

6月房地产市场延续结构性修复态势。

近日,克而瑞发布的报告显示,2026年6月份典型房企实现单月销售权益金额2325.4亿元,环比增长2.3%,上半年累计实现销售权益金额10907.3亿元。

企业投资方面,在核心城市优质地块加速供给之下,二季度土地市场迎来“点状回暖”,房企投资有所回暖,拿地金额同比降幅大幅收窄,但整体拿地仍保持谨慎,底部修复趋势未改。

单月权益销售额2325.4亿元

根据报告,6月典型房企实现单月销售权益金额2325.4亿元,环比增长2.3%,相比于全国重点55城市新建商品住宅成交面积的环比减少逆势增长,行业集中度有所提升;上半年累计实现销售权益金额10907.3亿元。

从企业权益销售额情况来看,龙头房企内部不同性质企业分化加剧。央企领跑增长阵营,5家央企中3家实现同比增长,中海和华润同比增幅均超过9%,构成头部增长核心,国企和混合所有制企业除绿地之外同比均有所下滑。

整体来看,四大央企继续领跑市场,内部竞争趋于白热化,华润和招商基本稳定三四名位置,中海与保利则在各个口径的榜首之争上互有胜负。国企和混合所有制房企份额则被持续挤压,行业马太效应凸显。

1-6月累计权益销售额增幅TOP10房企呈现区域民企为主、央企与地方国企单点入围格局,共7家企业同比增幅突破100%。其中,十家企业中民营房企占8席,多为深耕本地的中小房企,依托灵活推盘节奏、贴合本土刚需改善产品实现高速增长,龙翔控股以206.8%增幅拔得头筹;央企中仅中建玖合一家上榜,凭借集团资源统筹、集中放量保持204.9%的高增速;天健集团作为唯一入围地方国企,依靠城市更新项目集中交付实现154.5%增长。整体来看,本土深耕型民营房企增长爆发力显著优于大型房企。

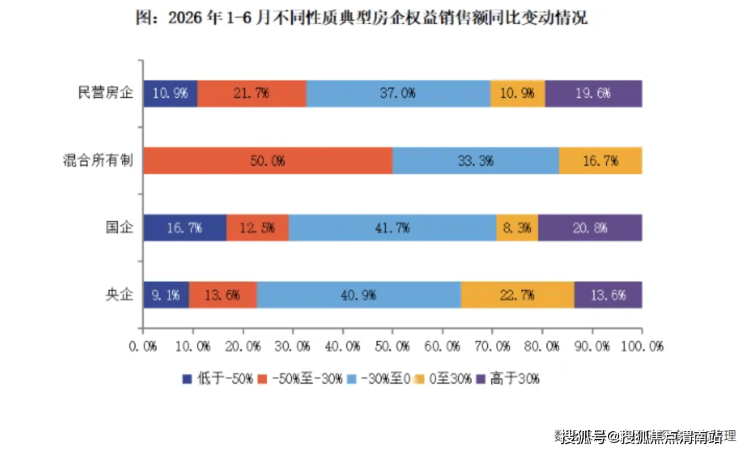

与此同时,1-6月不同性质的典型房企发展分化显著。其中,央企抗跌性最为突出,近4成实现正增长,在各类性质企业中占比最高。地方国企与民营房企则呈明显分化走势,16.7%的地方国企、10.9%的民营房企出现超50%的销售深度回落,同时20.8%的地方国企以及19.6%的区域民企都实现30%以上逆势高增。混合所有制房企整体表现偏弱,仅有16.7%的企业实现了正增长。

拿地金额仍处近五年低位

二季度以来,土地市场投资呈现“底部回暖、点状火热”特征,房企在核心城市拿地相对积极。其中,华润置地、保利发展全口径拿地金额均超350亿元,持续保持领先;同时两家企业货值均突破700亿元,与其他头部企业拉开较大差距。

不过,局部火热未能带动整体投资回升。2026年上半年,100家典型样本企业拿地门槛值全面下滑,货值、总价、建面门槛分别为19.3亿元、9.7亿元、18.8万平方米,同比分别下降22%、19%和27%,创近五年最低水平。

总量方面,上半年100家典型样本企业拿地总量全面收缩,货值、金额、建面分别为7359亿元、3710亿元、3854万平方米,同比分别下降37%、35%和25%,也处于近五年低位。与2022年上半年相比,投资规模降幅超50%;在“控量提质”及行业底部修复背景下,行业拿地能力与意愿显著弱化。

值得一提的是,随着热点城市优质地块供给加快,企业投资呈现底部回暖态势。货值、金额、面积累计同比降幅进一步收窄,其中拿地金额同比降幅较1-5月大幅收窄9个百分点。

从拿地企业来看,上半年,中央企业与地方国有企业拿地金额分别为1599亿元、773亿元,同比分别下降48%和32%,但二者合计占比仍达64%,继续保持主导地位;华润置地、保利发展、绿城中国、招商蛇口、中国金茂、保利置业、中海地产等企业稳居拿地金额前十位。

民营企业拿地金额为489亿元,同比下降48%,占比仅13%,仅滨江集团表现突出。而城投及平台公司成为唯一实现拿地金额正增长的主体,拿地金额达849亿元,同比增长7%,占比23%,拿地主要集中于三四线城市,托底特征显著。

企业投资将保持低位复苏

整体来看,房企销售端呈现明显结构性改善,6月典型房企权益销售额环比企稳回升,上半年累计权益销售金额同比降幅持续收窄。

与此同时,6月中央持续搭建并完善城市更新长效发展框架,多部门集中出台配套制度与指导性文件,同步从宏观层面定调稳定房地产市场。地方层面,稳楼市政策发布频次上,尤其是公积金优化类文件数量领先,也成为各地稳楼市的核心抓手。

对于后续土地市场走势,克而瑞认为,未来全国土地市场大概率延续“缩量提质、高度分化”主基调,整体呈现“点状火热、面状冷清”结构性特征。在市场缩量态势显著背景下,房企投资策略将更趋审慎。

首先,拿地意愿整体仍将处于偏低水平。过去几年企业投资显著收敛,拿地决策高度锚定地块质量,呈现“非核心不投、非优质不拿”高度趋同选择特征。从个体地块角度,唯有核心城市核心地段、总价可控、去化流速明确的稀缺项目方能激活投资意愿,一般性地块则普遍面临底价成交局面。

其次,拿地格局上,央国企凭借资金优势与信用背书,在核心城市土地市场占据绝对主导地位。同时,三四线城市土地市场几近冰封,成交规模明显下滑,地方城投平台不得不持续托底以维持市场基本运行。民营房企整体仍处于“资金紧平衡”状态,多数房企暂停拿地、以观望为主,仅在估值洼地或合作开发项目中偶有参与。

最后,在城市选择上,投资重心将继续向高能级城市核心板块高度集中。一二线城市核心土地成交火热、竞争激烈,成为企业布局与补仓加码的关键区域。部分仍处于深度回调的二线城市和大部分三四线城市,已被阶段性排除在企业投资战略版图外。

来源:中房网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。