地市、楼市均回暖!五城土地供应超百万方!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

数据,能洞察楼市发展趋势。

自开年以来,在信贷、政策面的多维收紧下,多城楼市持续低迷,粤港澳大湾区城市作为全国楼市风向标,新房成交数据一滑再滑。

所幸的是,在多次调控打补丁的实行下,目前政策调控基本达到预期,湾区楼市在持续多月低迷后,10月开始出现止跌回升的苗头。

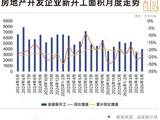

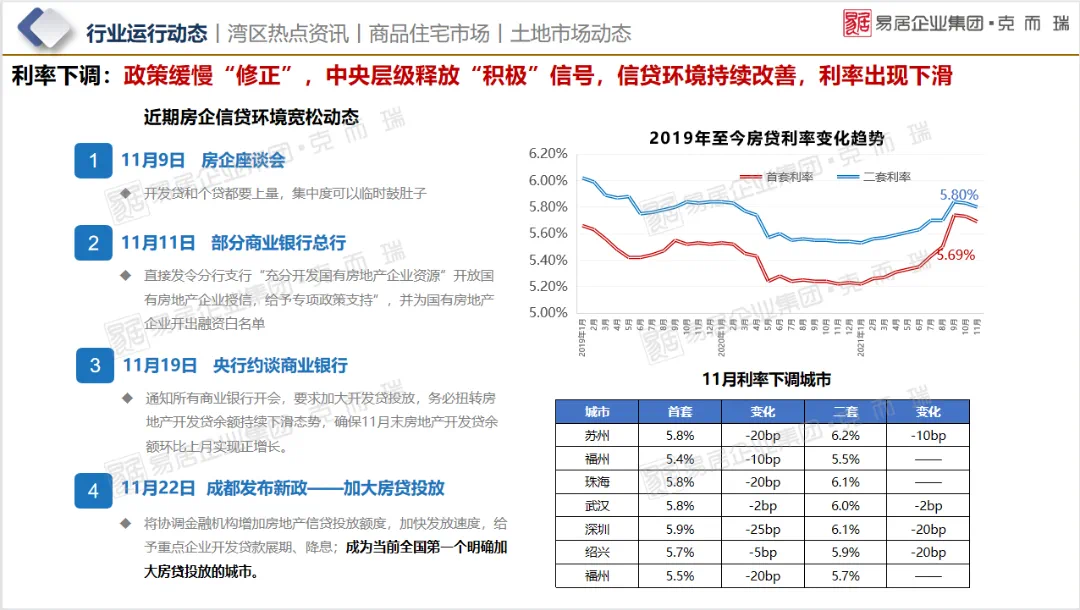

刚刚过去的11月,在“维稳”总基调不变的前提下,中央层级释放“积极”信号,信贷环境持续改善,利率出现下滑,市场信心有所回归,11月湾区九城商品住宅网签重回4万套水平。

图片来源:克而瑞·湾区市场监测专题11月报

在全国政策松动的影响下,作为国内开放程度较高、经济活力最强的区域之一的粤港澳大湾区,自然承上启下,迅速跟紧大局趋势。

加之,年底向来是房地产市场买卖双方出货/捡漏窗口期,且恰逢双11黄金购房节点,房企借此东风大量推新出货进行业绩抢收。

在多重利好刺激下,大湾区土地市场、楼市能否持续回温呢?

01土市整体回暖

土市作为楼市风向标,向来备受关注。克而瑞监测到,11月湾区九城地市整体有所回暖,除东莞外,其余八城均有经营性地块成交。

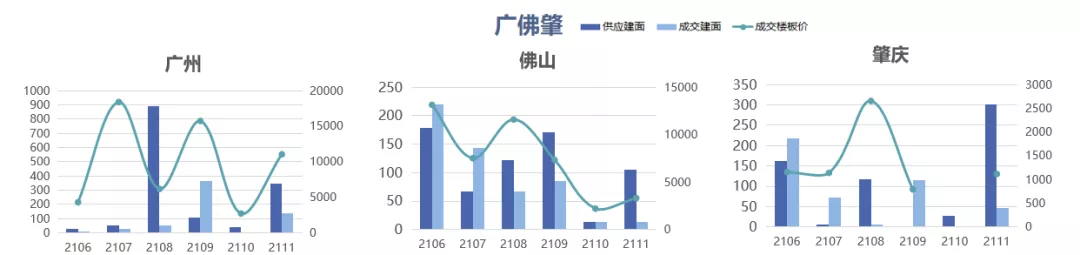

广州成交4宗商办用地,地块均有产业和自持要求,最终均以底价成交。

肇庆地市持续遇冷,5宗地块流拍后当月二次挂牌,成交地块均为本地开发商底价拿地为主。

佛山11月仅三水云东海一宗商住地块底价成交。

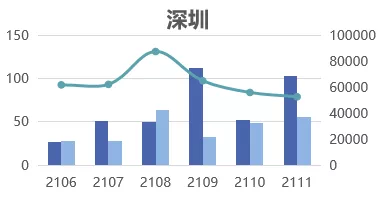

11月深圳成交12宗地块,其中11宗为第三轮集中拍地,由于土拍规则的调整提高了房企拿地积极性,加之国企/央企托底,地市有所回温。

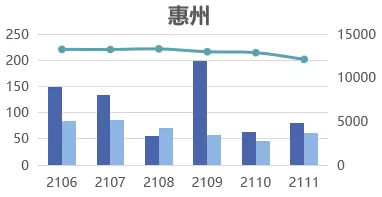

惠州底价成交9宗商住地块,其中惠州广华房地产包揽惠阳区3宗村企合作用地,另有4宗地块终止或延期出让。

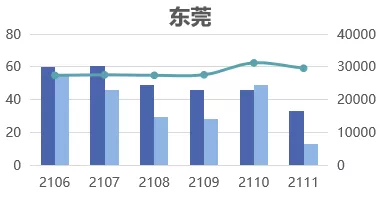

东莞受前期供应掣肘,11月无地块出让。

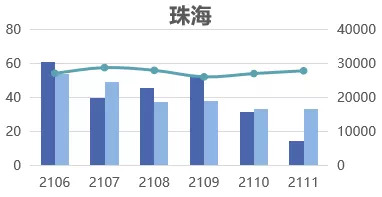

珠海土拍热度冲高回落,2宗带定向条件的地块底价成交,分别为珠海市高新城市建设有限公司拿下唐家湾产业人才宅地和华发竞得南湾保障房项目商住用地。

中山小榄镇成交1宗优质商办地,溢价19%。

江门则底价出让13宗地块。

02楼市迎来曙光

沉寂多时的房地产市场,终于在年底迎来曙光。

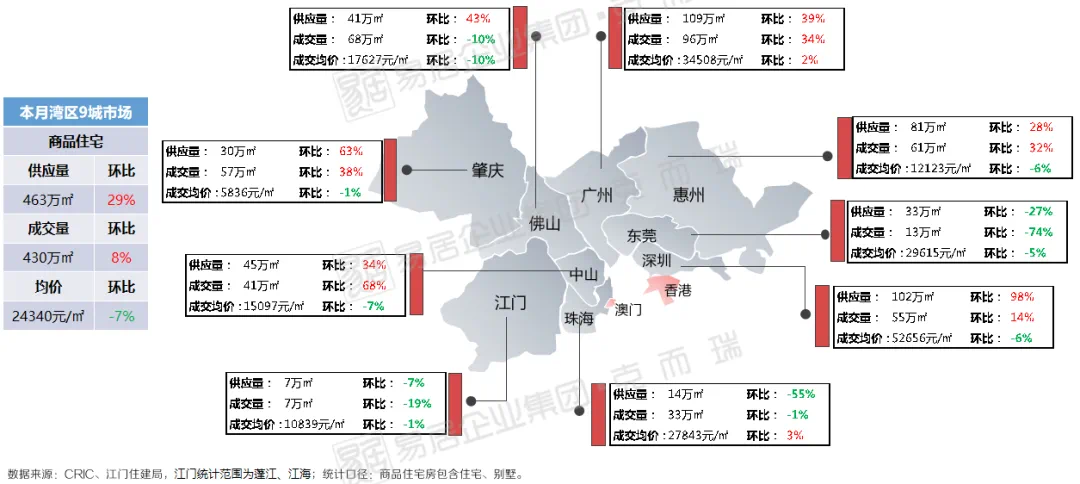

11月大湾区内地9城一手住宅供求量环比齐升。据克而瑞统计,湾区九城一手住宅供应面积达463万平,环比上涨29%;成交面积则达430万平,环比上涨8%。

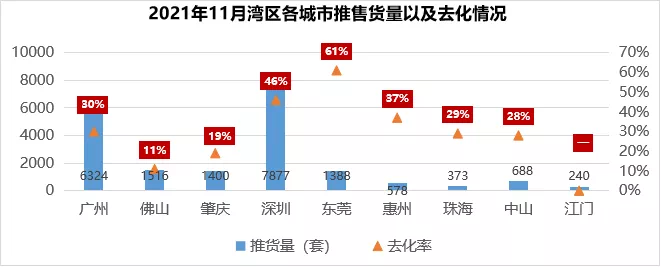

推盘方面,克而瑞统计到11月湾区八城(剔除江门数据)共计推货20384套,环比下降7%,同比下降31%。整体去化率上,11月八城平均去化率为37%。

值得一提的是,11月深圳推盘量大涨,共有18个项目开盘,去化分化;东莞在多个优质盘热销支撑下,开盘去化升至近半年新高,为61%,佛肇珠中开盘去化处于低位水平,均不足3成。

由于年底房企营销动作活跃,加之信贷、政策等各方面环境友好,湾区多城11月新房网签回升。

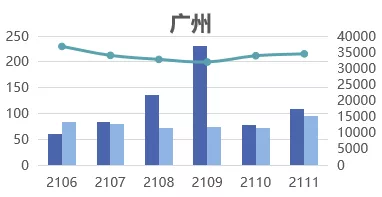

值得一提的是,11月广州由于信贷环境的改善及房企促销不断加码,带动成交量上涨,月内网签9071套,创今年6月以来新高。

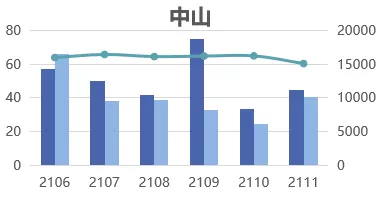

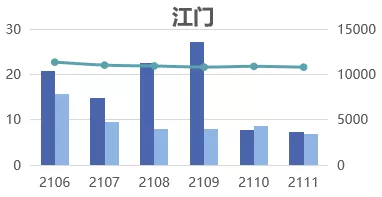

具体来看湾区九城商品住宅供求走势:

年终考核节点将近,叠加禁止装修包、捆绑车位销售新政即将实施影响下,房企加快新货入市节奏,本月供应回升至百万方水平;目前信贷环境有所改善,房企持续推出特价房降价促销,叠加限签政策低调放松,带动成交量创今年6月以来新高。成交均价受万科金域曦府等高价盘集中网签影响,结构性上涨至3.45万元/㎡。

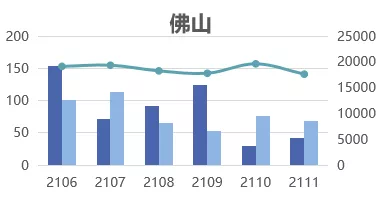

项目进入年末冲刺阶段,供应低位回升,南海区新增22万㎡担当特别供应主力;成交疲软,量价齐跌。本月房企推盘积极性不高,但多盘延续上月促销力度,一口价/特价单位为主要营销手段,客户成交理性。预计12月房企促销力度不减,加上房贷利率有所下调,将吸引部分购房者置业,年末成交有望稳中有升。

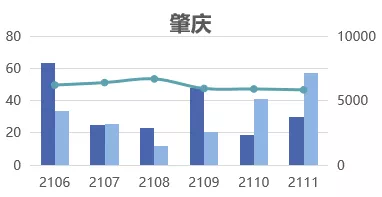

临近年终冲刺节点,房企取证积极性有所回升,供应量低位反弹。市场方面,房企营销动作活跃,多盘推货入市抢收业绩,并利用“双十一”购房节等节点积极促销,叠加恒大多盘集中网签,带动成交量突破至年内较高位;成交均价亦受恒大低价盘集中网签影响,进一步下滑。

临近年底项目入市步伐加速,供应走高,本月开盘迎来扎堆,全市有18个住宅项目开盘,多数新盘去化不甚理想,仅有两个项目开盘售罄。主要是二、三轮集中土拍之后,限房价地块的成交让深圳未来楼市房价上涨预期被打压,限价之下客户购房更加趋于理性;叠加深圳转介促销现象蔓延,客户观望情绪加浓,市场热度下滑。

受网签备案系统升级影响,本月供求量同环比齐跌。市场分化持续,松山湖稀缺/滨海、临深区域配套完善楼盘热销,而其他较多项目前期蓄客不足,去化低位运行。另外,多项目启动价格战引流,特价房为主流营销方式,且较多项目降幅达3000元/㎡,优惠力度较大。

本月供求量低位反弹,仍处于较低位水平,市场项目促销政策并无随着双11节点加码升温,仍旧以9折返首付、返家电礼包、送装修基金、送车位使用权最为常见,个别项目甚至降低优惠力度,如逸基·嘉元由较低78折调整为较低9折,雅居乐则取消返现政策等。

本月整体市场下行承压,全市供求量均有下滑,但成交价格仍较为坚挺,主要依托香洲和保十琴区域高价项目集中签约支撑;市场表现分化,其中城区供销均维持相对高位,斗门、金湾项目表现平平;各项目持续推出各种购房优惠吸客,其中高栏港、唐家湾等板块个别项目通过以价换量,取得一定成效。

本月供求量环比齐升,马鞍岛和城区成交占比下降,致均价结构性下滑。房企推盘放缓,成交冷热不均,马鞍岛新盘首开去化近7成,其他较多加推项目蓄客不足去化较差。另外,房企借势“双十一”积极营销,特价房为主流方式,其中碧桂园凤凰城小量多次包装促销成效显著,本月集中网签荣登销冠。

本月供求量齐跌,均在10万㎡以下水平,成交均价走势趋稳。本月逢双十一节点,多家大型房企联动旗下项目开展购房节活动,特价房促销是主流,部分项目还推出购房送家电、车位券/车位使用权、物管费等花式营销。信贷方面有所松动,且年底项目冲刺发力将打响价格战,竞争持续激烈。

完整版湾区监测专题月报,请联系我司销售购买!

咨询售价,亦可添加客服微信好友(fangjia_dp)。

文章来源:克而瑞广佛区域

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。