小学生人数连降两年后,最大的黑马城市出现了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

人口,是一座城市发展的底盘,也是判断房地产市场容量的核心变量。

而小学生在校人口规模背后,是一个个扎根城市、有长期居住需求的稳定家庭。

小学生人口占户籍人口的比重,更是代表着城市实际定居年轻家庭的比例,同时也是预判一个城市未来5-10年原生刚需释放的先行指标。

放眼全国大盘,学龄人口下行大势已然确立。全国在校小学生总量已连续两年回落,2025年全国小学在校生规模约1.02亿人,较2024年大幅减少406.1万人,全国刚需基本盘持续收缩。

在总量减少的情况下,45个样本城市中合肥、成都和杭州三城小学人口增速排在全国前三。

把时间拉长,近十年小学人口增长速度靠前的城市是济南、西安和武汉等一众省会城市。

从重点城市小学人口变化及占户籍人口比重来看,东莞以23.2%的比重排在全国首位,成为最大的黑马,显示出较强的人口支撑。

从人口总量来看,2022年全国人口首次出现负增长,至2025年全国人口已连续四年下降。

根据国家统计局2025年全国1%人口抽样调查推算,全国人口约为14.05亿人。

在人口总量下降的背景下,小学人数在2023年达到峰值后也迎来了两连降。

2024年是一个重要的转折点,小学在校生人数较2023年减少了251.6万人,首次出现实质性下降。

2025年再降406.1万人。

两年累计少了657.7万人。

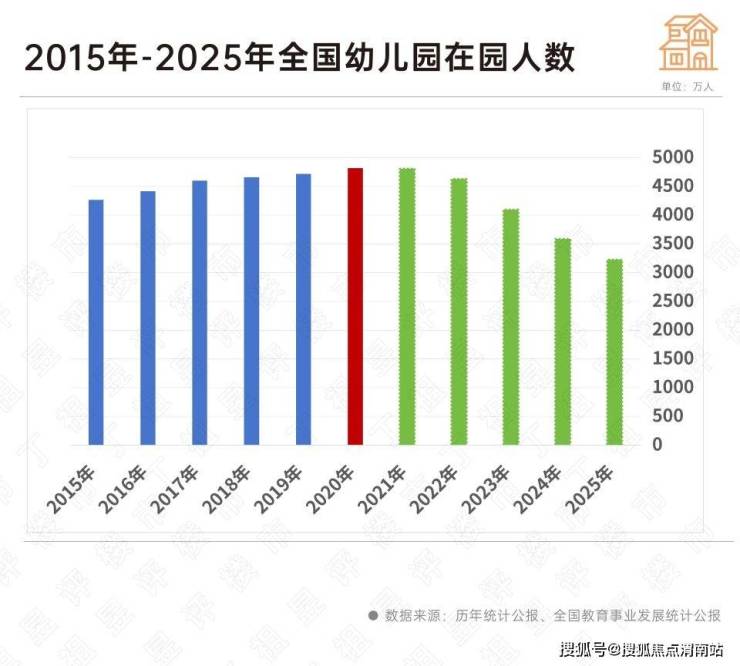

幼儿园在园人数下降更猛,自2020年达到峰值后,已连续五年减少。

2021年幼儿园在园人数首次出现减少,较2020年少了约13万人,2022年加速减少,较2021年少了约178万人,2023年减少约535万人,2024年减少509万人,2025年减少了约358.5万人。

2025年全国在园幼儿仅3225.5万人,五年间减少了约1593万人,降幅达到33%。

这部分生源将在未来1-3年内分批进入小学就读,也是短期内观察小学人数变化的核心前置指标。幼儿园在园人数存量不足,代表着未来数年小学入学人口逐步收缩,新生刚需储备量持续下降。

在全国小学生人数减少的大盘之下,哪些城市在涨?

我们统计的全国典型45个城市小学生在校人数合计约为3045万人,占全国的比重为30%。

从绝对值来看,重庆以198.5万人排在45城首位,成都以135.1万人紧随其后,广州、深圳、郑州、北京和西安小学生在校人数总量均超过100万人。

从变化来看,45城中2025年小学生在校人数较2024年增长的城市有18个,占比为40%。也就是说,有六成的城市小学生在校人数收缩。

从18个增长的城市来看,增幅在2%以上的城市有四个,为合肥、成都、杭州和昆明,涨幅分别为2.96%、2.85%、2.58%和2.10%。

若将时间线拉长,与2016年相比,近十年重点45城中小学生人数增长TOP10城市分别为:

济南、西安、武汉、长沙、厦门、南京、合肥、贵阳、成都、杭州

这些城市多以省会城市为主,且近十年涨幅均超过49%。

其中,济南十年间小学生人数增长了30.9万人。一方面行政区划扩容,2019年莱芜被划到济南,直接增厚学龄人口基数,另一方面,2016年全面二孩放开后济南出生人口显著增加,2016年-2019年四年间出生人口接近40万人,这部分出生人口在2022年-2025年陆续转化为小学人口。

从房地产的角度来看,上述城市表现出相对较强的韧性,成交率先企稳修复,武汉、南京和厦门三城2026年5月新房成交同环比齐增,且厦门已连续3个月同环比上涨。另外,武汉、西安、南京、济南、合肥前5月新房成交规模降幅均低于23个二线城市平均值。

从房价变化来看,小学生人口增量变化靠前的城市,近十年房价涨幅也较为明显。其中,西安、成都和杭州商品住宅成交均价均实现翻倍增长。

不过,我们也看到小学生增速快并不代表房价一定会高增长。本质上讲,房价的涨幅还受到房地产调控政策、城市产业、经济等综合因素影响。

小学生家庭能否转换成购房需求,还要看一个关键指标。

即小学在校生占户籍人口比重。

只有完成落户、子女就地入学的家庭,才是城市长期需求的核心支撑。比值越高,意味着定居家庭的占比就越高,城市中长期住房刚需储备就越充足。

从全国来看,小学生在校人数占全国人口的比重为7.2%。重点45城中,有35个城市这一比重在平均值以上。

四大一线城市中,广州和深圳小学在校生占户籍人口的比重分别为12.3%和17.2%。

上海和北京小学生户籍占比分别为7.1%(上海小学为五年制,数值按照六年制折算)和8.2%,双双低于广深。

主要原因在于,北京和上海落户门槛较高,新增落户家庭规模有限,而广深落户政策宽松,依托珠三角产业集聚优势,常年吸纳大量跨省务工及落户人群,从而带动学龄人口快速扩容,市场刚需支撑较强。

最大的黑马是东莞,2025年小学生占户籍比例达到23.2%,在45个样本城市中最高。

要知道,东莞2025年末常住人口首次突破千万人,达到1080.04万人,常住人口增量为22.96万人,位居全国第二,其中超20万增量主要来自于人口净流入。宽松的落户政策和产业支撑,是东莞“留人”的关键。

此外,惠州的比重也达到14%,跑赢全国均值。

大量外来人口完成本地落户安家,学龄人口持续高增将推动区域刚需长期释放。从前5月楼市成交来看,东莞和惠州均表现出较强的韧性,其中东莞前5月新房成交已回正,惠州降幅收窄至3%左右,市场韧性明显好于国内多数同能级城市。

厦门(13.8%)、郑州(12.8%)、贵阳(11.6%)、长沙(11.5%)等二线省会指标显著高于7.2%的全国平均水平。

厦门依托滨海产业与人才引进政策持续导入外来定居人口;郑州依托河南人口大省的基数红利,县域人口持续向主城区集聚;长沙、贵阳等中西部省会凭借城镇化提速、落户政策放宽,落户家庭与适龄儿童稳步增长,刚需储备基本面突出。

重庆小学生绝对规模以198.5万人位列全部样本首位,但全域超3400万的庞大户籍人口基数稀释占比,叠加外围县域人口持续向外流出,整体学龄人口占比只有5.8%。

伴随着人口流动,各大城市学龄人口格局也被改写,小学生在校人数的涨跌,成为城市人口吸引力最直观判断。

过去十年也是全面“二孩”的十年,小学生数量在2023年达到峰值,这一轮小学生数量增加也带来了更大面积、更多户型的改善需求释放。

如今,全国小学在校生已连续两年下行,全国楼市刚需大盘步入收缩通道,但市场结构性分化愈发清晰:重点一二线及强省会城市,凭借更低的落户门槛、公共资源吸引常住人口安居,实现小学生规模逆势增长,同时学龄人口户籍占比持续高于全国均值,楼市需求底盘依然稳固。

在人口负增长背景下,面对少子化、老龄化趋势,城市之间的竞争也从“抢人”到“留人”转变。有人口扎根、有家庭定居,楼市需求才有长期的支撑。

来源:丁祖昱评楼市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。