央行重磅!2021年排名前列季度中国货币政策执行报告公布

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:央行重磅!2021年排名前列季度中国货币政策执行报告公布,涉及房地产、通胀预期等

5月11日,央行发布2021年排名前列季度中国货币政策执行报告。

报告中值得关注的有以下要点:

银行体系流动性合理充裕

2021 年排名前列季度,人民银行坚持稳健的货币政策灵活精准、合理适度,综合运用再贷款、再贴现、中期借贷便利(MLF)、公开市场操作等多种货币政策工具投放流动性,及时熨平春节前后现金投放、财政税收、季末等多种短期波动因素,保持流动性合理充裕,春节前不紧,春节后不松,维护市场预期稳定和货币市场利率平稳运行。

同时,通过多种方式加强与公众沟通,进一步提高货币政策操作的精准性和有效性,引导货币市场短期利率围绕公开市场 7 天期逆回购操作利率在合理区间波动,政策利率的中枢作用进一步增强。3月末,金融机构超额准备金率为1.5%,比上年同期低0.6个百分点。

货币信贷合理增长

随着贷款市场报价利率(LPR)改革深入推进,货币政策传导效率显著提升,信贷投放保持较快增长,有力支持了经济恢复、稳中加固、稳中向好。3月末,金融机构本外币贷款余额为186.4万亿元,同比增长12.3%,比年初增加8.0万亿元,同多增 6734 亿元。人民币贷款余额为180.4万亿元,同比增长12.6%,比年初增加7.7万亿元,同比多增5741亿元。金融机构信贷投放节奏把握适度,保持了支持实体经济的连续性、稳定性、可持续性,增强了服务高质量发展的后劲。

推动房地产贷款集中度管理制度有序落地

2020 年末房地产贷款集中度管理制度出台后,人民银行会同银保监会指导省级分支机构合理确定地方法人银行房地产贷款集中度管理要求,督促集中度超出上限的商业银行制定过渡期调整方案。目前,信贷结构优化有序推进,房地产贷款集中度管理制度进入常态化政策执行和实施阶段。

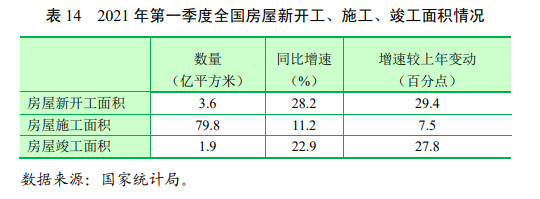

房地产行业数据

2021年排名前列季度,全国房价总体稳定。受上年低基数影响,商品房销售和房地产开发投资同比出现明显增长。3月,70个大中城市新建商品住宅和二手住宅价格同比分别上涨4.4%和3.3%,涨幅较上年末分别高0.7个和1.2个百分点。一季度,商品房销售面积同比增长63.8%,两年平均增长9.9%;销售额同比增长88.5%,两年平均增长19.1%。一季度,房地产开发投资同比增长25.6%,两年平均增长7.6%;其中,住宅开发投资同比增长28.8%,两年平均增长9.3%,占房地产开发投资的比重为74.8%。

房地产贷款增速总体保持平稳。3月末,全国主要金融机构(含外资)房地产贷款余额 50.0万亿元,同比增长10.9%,增速较上年末低 0.6个百分点。其中,个人住房贷款余额 35.7万亿元,同比增长14.5%,增速较上年末低0.1个百分点;住房开发贷款余额 9.5万亿元,同比增长5.8%,增速较上年末低2.4个百分点。

完善系统重要性金融机构监管框架

人民银行会同银保监会起草《系统重要性银行附加监管规定(试行)(征求意见稿)》,于4月2日向社会公开征求意见。《附加监管规定》从附加监管指标体系、恢复与处置计划、审慎监管措施等方面对系统重要性银行提出附加监管要求,是系统重要性银行附加监管的一般性框架。

完善金融控股公司监管制度

2021 年以来,人民银行积极做好金融控股公司行政许可相关工作,于3月31日发布《金融控股公司董事、监事、高级管理人员任职备案管理暂行规定》(中国人民银行令〔2021〕第2号),明确由人民银行对金融控股公司董监高实行备案管理,规定人员任职条件和备案程序,并加强任职管理,防控关键岗位人员风险,规范兼职、代为履职、公示人员信息等行为。

深入推进金融支持稳企业保就业

召开全国主要银行信贷结构调整座谈会,加强政策指导,推动银行持续改善小微企业金融服务,促进小微企业融资“增量、降价、提质、扩面”。加大制造业中长期贷款投放力度,助力制造业高质量发展。

切实支持巩固拓展脱贫攻坚成果

严格落实“四个不摘”要求,保持主要金融帮扶政策总体稳定,继续发挥再贷款的精准滴灌和正向激励作用,降低“三农”融资成本。做好脱贫人口小额信贷工作。继续落实好创业担保贷款、助学贷款等政策。做好易地搬迁后续金融服务,研究加大对国家乡村振兴重点帮扶县的金融资源倾斜。

着力加大对乡村振兴领域资源投入

做好春耕备耕、粮食安全、种业发展、高标准农田建设等重点领域的金融服务,支持开展农机具、大棚设施、农村承包土地经营权等抵质押贷款业务。鼓励金融机构发行“三农”专项金融债券,拓宽低成本资金来源。

有序推进中小金融机构风险处置和改革重组

努力克服疫情影响,推动高风险中小金融机构处置取得关键进展和重要阶段性成果。恒丰银行改革重组方案顺利实施,锦州银行风险处置和改革重组工作基本完成,确保了关键敏感时期金融体系的平稳运行,守住了不发生系统性金融风险的底线。

加强外汇市场管理

加强非现场监督能力建设,继续严厉打击地下钱庄、跨境赌博等非法金融活动,重点查处虚假欺骗性交易,有力维护外汇市场良性秩序。排名前列季度,共查处外汇违规案件661起,罚没款2.16亿元。

主要经济体超宽松宏观政策的后续影响和货币政策转向的风险需密切关注

2021年一季度末,美联储、欧央行、日本央行资产负债表分别较 2019年末扩张85%、60%、25%,主要是购买政府债券,2020年美国新增国债中超过一半由美联储购买。发达经济体财政政策和货币政策紧密结合,规模巨大,推动全球资产价格上涨,与实体经济相脱离,金融风险隐患不断增加,未来是否会通过主权债务风险、高通胀、汇率利率波动、股市债市估值调整等造成风险转移,需要密切关注。一季度美国长端利率上行引发全球金融市场震荡加剧,一些基本面脆弱的新兴经济体资本外流和汇率贬值压力上升。加拿大央行已在4月削减资产购买规模,未来若主要发达经济体释放明确的货币政策转向信号,可能产生外溢效应,进一步放大全球跨境资本流动的波动。

全球通胀水平可能继续升温

全球经济回暖拉动大宗商品和原材料需求走高,加上流动性环境极度宽裕,国际大宗商品如铁矿石、铜、原油、大豆等产品价格上涨较快。叠加去年低基数效应,未来一段时间全球通胀指标的同比读数可能会普遍趋于抬升,进一步推升通胀预期。

中国宏观经济展望

今年以来,我国经济呈现稳定恢复态势,稳中加固、稳中向好。排名前列季度我国GDP同比增长18.3%,两年平均增长5.0%,经济运行开局良好,高质量发展取得新成效。“十四五”时期是开启全面建设社会主义现代化国家新征程的排名前列个五年,我国发展仍然处于重要战略机遇期,经济长期向好的基本面没有改变。

我国经济发展动力不断增强,经济运行中的积极因素增多。

也要看到,外部环境依然复杂严峻,我国经济恢复不均衡、基础不稳固,经济社会发展仍面临不少风险挑战。

物价走势总体稳定,不存在长期通胀或通缩的基础。

下一阶段主要政策思路

一是保持货币信贷和社会融资规模合理增长。

二是落实和发挥好再贷款、再贴现和直达实体经济货币政策工具的牵引带动作用。

三是构建金融有效支持实体经济的体制机制。

四是深化利率、汇率市场化改革,畅通货币政策传导渠道。

五是加强金融市场基础制度建设,服务实体经济,防范市场风险。

六是进一步推进金融机构改革,不断完善公司治理,优化金融供给。

七是健全金融风险预防、预警、处置、问责制度体系,构建防范化解金融风险长效机制。

封面图片来源:摄图网

来源:每日经济新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。