2021年1-11月中国房地产企业销售TOP100排行榜

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

榜单解读

前言:2021年11月,房地产市场持续转冷,29个重点监测城市商品住宅成交面积环比下降4%,同比跌幅扩至32%,较2019年同期下降19%。其中,一线城市成交企稳回升,环比增长10%,但同比仍下降17%。25个二、三线城市市场持续低迷,成交环比下降7%,同比跌幅扩至35%。

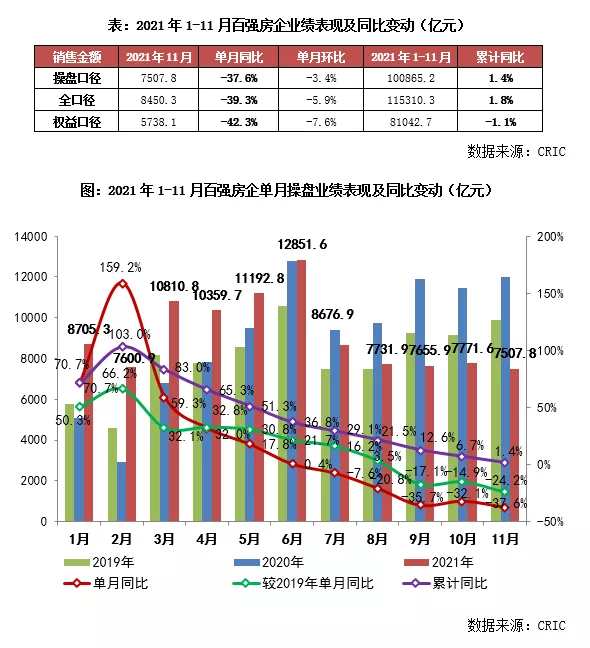

企业层面,11月TOP100房企单月业绩规模较10月环比明显回落3.4%,单月业绩同比也延续了自7月以来的下跌趋势,且降幅进一步扩大至37.6%。逾8成企业单月业绩同比降低,其中超半数房企同比降幅大于30%。11月百强房企单月业绩表现不及上半年及历史同期,同环比双降的企业数量增至56家。

年末,随着企业冲刺全年业绩,成交有望企稳回升,但整体回升幅度或有限。整体来看,目前预期的市场底尚未真正到来,短期内房地产市场仍难言乐观。加大供货和优惠力度、“以价换量”仍是企业促进成交去化的必要手段。长期来看,在市场整体下行、房企销售承压、行业竞争加剧的大背景下,以销定投、稳健经营,提高运营效率、增强自身产品力,将是企业长期可持续发展的立足之本。

1、 业绩:百强房企11月单月业绩同环比双降

2021年11月,TOP100房企实现销售操盘金额7507.8亿元,单月业绩规模较10月环比明显回落3.4%。受下半年市场持续降温的影响,11月单月业绩同比也延续了自7月以来的下跌趋势,且降幅进一步扩大至37.6%。累计业绩来看,截至11月末百强房企销售操盘金额较2019年和去年同期分别增长13.8%和1.4%,累计业绩增速进一步放缓。

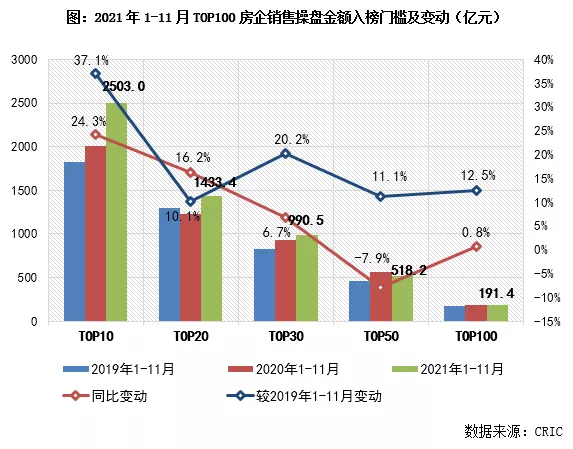

2、门槛:TOP30房企保持规模优势,百强门槛191.4亿元

2021年1-11月,百强房企在各梯队销售门槛继续提升的同时,规模增速也呈现一定的分化, 行业竞争加剧。其中,行业龙头房企继续稳健增长、保持规模优势,TOP10房企1-10月销售操盘金额门槛达到2503亿元,同比增幅达24.3%,较2019年增长37.1%。TOP20和TOP30房企的销售操盘金额门槛也分别同比提升16.2%和6.7%,实现规模稳定提升。而TOP50房企销售操盘金额门槛则较去年同期同比下降7.9%至518.2亿元,与其他梯队房企出现一定程度的分化。此外,截至11月末TOP100房企的销售操盘金额门槛为191.4亿元,较去年同期基本持平。

3、企业表现:11月同环比双降的百强房企数量增至56家

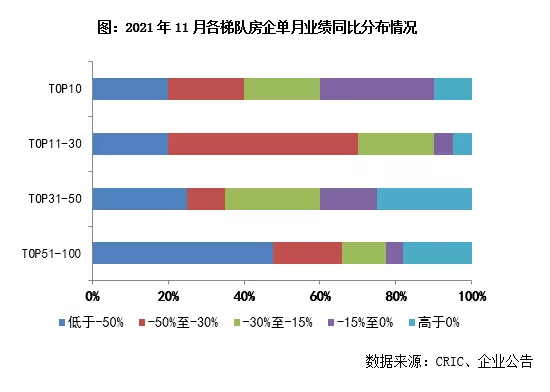

具体从企业表现来看,2021年11月百强房企中逾8成企业单月业绩同比降低,其中超过半数的房企同比降幅大于30%。同时,包括绝大部分TOP30房企在内,有近9成企业单月业绩不及上半年月均水平。整体来看,11月房企单月业绩表现不及上半年及历史同期,同环比双降的百强房企数量较上月有明显增加,达到56家。

4、市场:市场底未至,超6成二、三线成交跌幅扩大

2021年11月,房地产市场持续转冷,29个重点监测城市商品住宅成交面积环比下降4%,同比跌幅扩至32%,较2019年同期下降19%。

一线城市成交企稳回升,环比增长10%,但同比仍下降17%。其中,北京、广州和深圳成交环比涨幅皆超20%,而受签约政策影响,上海成交环比跌幅近两成。北京房企持续加大营销力度,低总价房源成为抢回款的“杀手锏”,特价房数量明显增多,从此前的月均2-3套提升至月均10余套。上海第五批次新房集中入市,成交表现则冷暖不一,6成以上的楼盘触发积分,前滩板块入围积分较高达97分。反观徐泾板块个别项目因交通不便且售价偏高,并未如期触发积分,直观反映打新市场逐渐回归理性。广州政策层面出现躁动,网传二手房贷款不用参考指导价被辟谣。以价换量渐成市场共识,多项目降价促销,部分项目甚至推出“零首付”、“接力贷”等优惠,并取得不错的成效,本月成交终于止跌回升。深圳市场两级分化,网红盘频频“日光”,一、二手价格严重倒挂的海德园入围积分达到62.2分,刷新年内新高。不少项目认筹惨淡,降价动作频频,部分项目推出“买房送车”(购车首付补贴)、极高分销佣金等优惠揽客。

25个二、三线城市市场持续低迷,成交环比下降7%,同比跌幅扩至35%。其中,近3成二、三线城市成交企稳回升,同比跌幅有所收窄,苏州、成都率先同比转正。不过,6成以上二、三线城市成交依旧疲软,同比跌幅继续扩大。徐州、东莞等成交同比跌幅超60%,房价预期同样转跌,市场预期发生根本性转折。

而从周度成交数据来看,月底成交出现翘尾行情,但持续时间依旧存疑。11月前三周,31个重点监测城市成交持续低位运行,南通、泉州等跌至年内低位。第四周,31城成交环比增长15%,宁波、惠州等出现翘尾行情,成交环比实现翻倍增长。

展望12月,近期中央多部委密集表态,明确指向涉房融资解冻,个人按揭贷款边际改善。但银行业金融机构基于放贷的风险偏好考量,信贷政策松绑主要利好国企、央企及优质民企,那些“问题”房企融资环境较难实质性改善,资金周转压力或将不断加剧。

值得一提的是,个人按揭贷款确实有边际改善的趋势,上海、成都、南京等多城放贷周期大幅缩短,例如上海放款周期由此前的4个月以上缩短至2个月,又如合肥由此前的6个月以上缩短至3个月。与此同时,广州、深圳、苏州等多城下调房贷利率,例如深圳首套房贷利率从5.4%跌至5.1%,二套房贷利率从5.6%跌至5.25%,又如广州首套房贷利率由5.95%降至5.85%,二套房贷利率由6.15%降至6.05%。

而从成交数据来看,预期的市场底尚未真正到来。现阶段房企加强销售回款仍是排名前列要务,预计年末企业将加大供货力度,并推出更大力度的优惠措施,打折降价潮或将蔓延。受此影响,年末成交有望企稳回升,但整体回升幅度或将有限。

☉ 文/克而瑞研究中心

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。