4月热点城市新房供应进入“空窗期”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

4月新房供应端迎来“深度调整期”。

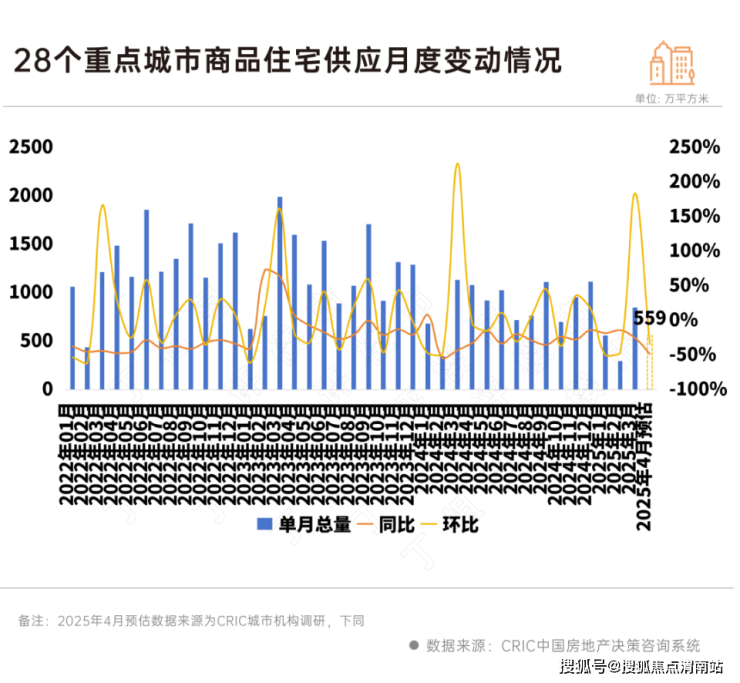

CRIC调研数据显示,重点28个城市4月预计新增商品住宅供应面积同环比双降,同比下降近五成,不同能级城市迎“普降”行情,上海、深圳进入供应“空窗期”,仅北京、长沙、合肥等个别城市迎来阶段性放量。

市场持续向改善需求倾斜,供应结构仍然呈现出“改善为主、刚需为辅”的特征,供给“缩量提质”预期4月成交延续弱复苏,新房成交环比持平或小幅微降,同比持增,二手房延续高位震荡行情。

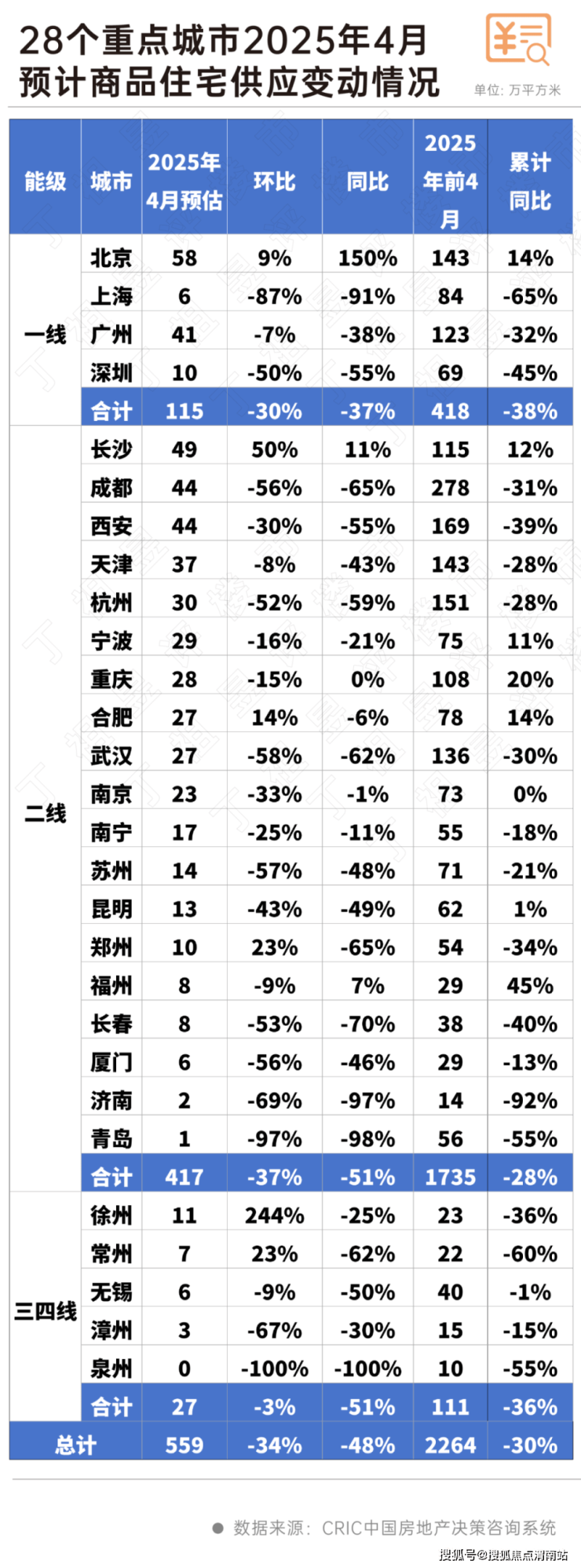

从供应规模来看,CRIC调研数据显示,28个重点城市预计4月新增商品住宅供应面积559万平方米,环比下降34%,同比下降48%,前4月累计同比下降30%。

房企推盘积极性稳步回落,供应端迎来深度调整。

各线城市供应迎来普降行情。其中,二线城市同环比跌幅为各能级之首,超七成城市同比腰斩,一线城市单月同环比和累计同比降幅均超3成。

具体城市来看,一线城市上海、深圳迎来供应“空窗期”,4月供应规模基本都在10万平方米以下,供给约束愈发显著。北京4月供应规模预计达58万平方米,同比倍增150%,以中心城区和近郊以首改及再改盘为主力,约5000套房源预计入市。

二线城市中,长沙、合肥迎来阶段性放量,环比持增,主要得益于3月成交回暖刺激,房企推盘积极性稳步提升。郑州、青岛、济南、长春等供应仍处低迷期,单月同比跌幅均超6成。

三四线城市供应全线收缩,低迷的市场行情使得房企推盘积极性普遍不高,仅常州、徐州环比回升。

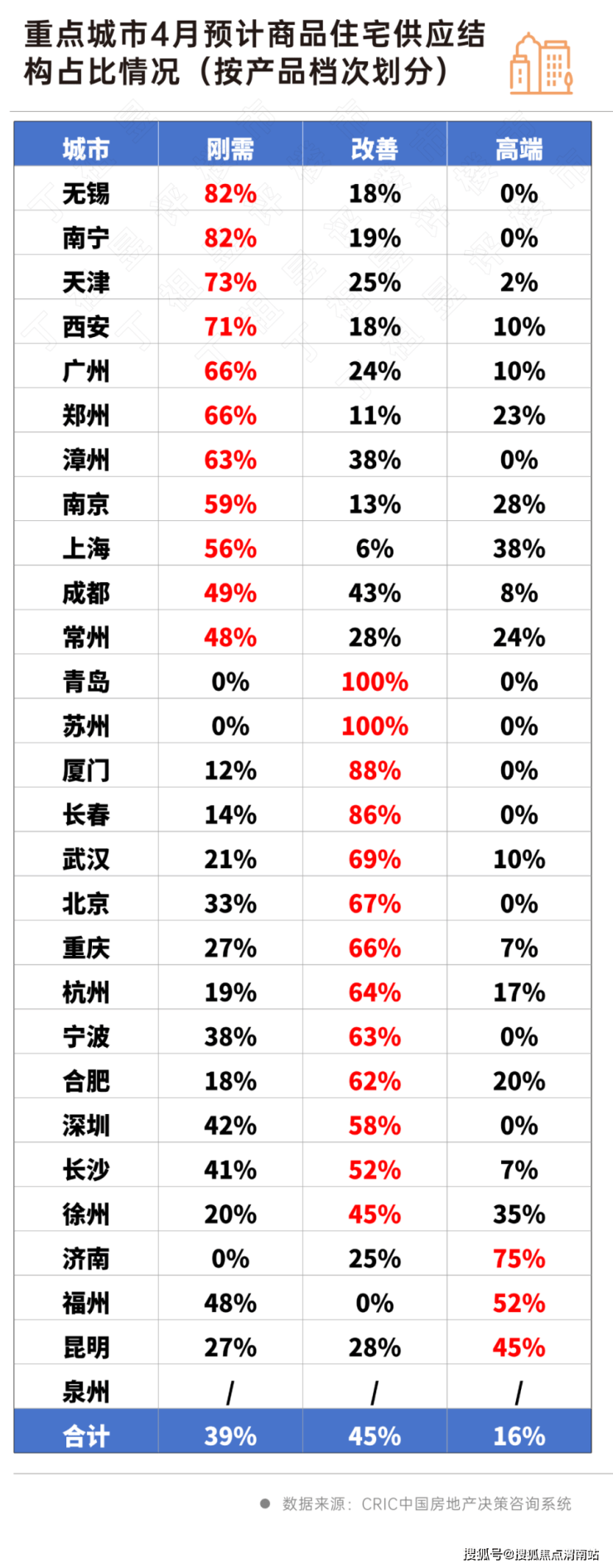

供应结构呈现出“改善为主、刚需为辅”的特征,市场持续向改善需求倾斜。

具体来看,重点城市刚需、改善、高端占比结构为39%、45%和16%。其中,青岛、苏州、厦门、长春、武汉、北京、重庆、杭州、宁波、合肥等最为典型,改善产品仍是供应主力,青岛、苏州等改善供应占比高达100%。

另外,重点城市主城区供应占比达到了60%,供应重心仍集中在主城区。

4月供应稳步回落,不过房企加大的主城区改善供应比例,结合当下各城市的成交特征来看,预计新房成交还将延续弱复苏趋势,部分城市或将出现局部“小阳春”。

CRIC结合不同城市4月预期推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,核心一二线新房成交分化加剧,二手房延续高位震荡行情。

分城市来看,热点城市上海、深圳、杭州和成都等供给约束愈发明显,供应基本进入“空窗期”,客观上限制了成交放量。具体来看,预计4月上海新房成交难以大幅提升,二手房成交或环比微降,而杭州新房二手房成交环比双降,成都和深圳新房成交环比涨幅也在10%以内。

天津、武汉、南京等经历了前期深度调整,短期内市场有止跌企稳态势,后续成交有望延续稳中有增的弱复苏走势。

还有部分弱二线城市诸如福州、南宁、长春等短期内高库存问题难解,整体去化难言乐观。

“银四”楼市供应稳步回调至阶段性低位,主城区改善项目仍是推盘重点,考虑到4月仍处于传统营销旺季,新房成交大概率延续弱复苏走势,环比持平或小幅微降,同比持增,部分城市或将出现局部“小阳春”,而二手房则延续高位震荡。

热点恒热的格局仍将延续,不过4月进入供应“空窗期”的上海、深圳、杭州和成都受到供给约束,短期内成交难以放量。前期经历了深度调整的天津、武汉、南京成交有望延续弱复苏,成交稳中有增。

来源:中房网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。