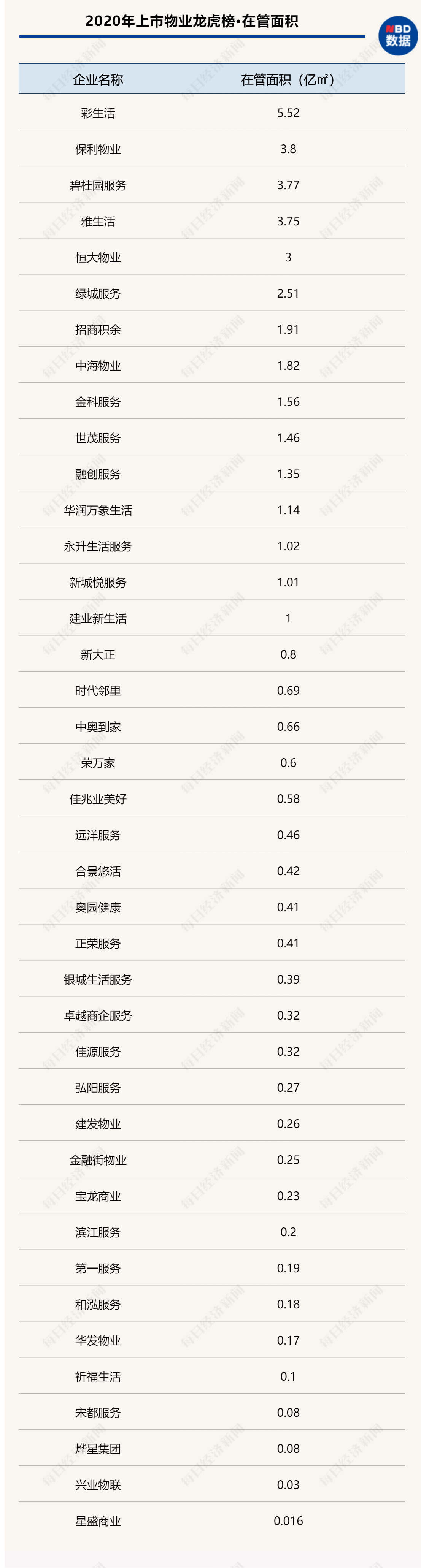

43家物企平均超1亿平米,首尾企业相差276倍

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

物业上市公司2020年年报披露完毕,每日经济新闻据年报数据,发布多项指标榜单并解读。

“得规模者得天下”依然被物企奉为圭臬的黄金准则。2020年,已发布年报的43家上市物企中,除了浦江中国、南都物业、特发物业没有披露在管面积具体数据外,其余40家物企在管面积总计42.74亿平方米,每家企业平均在管面积超1亿平方米的体量。

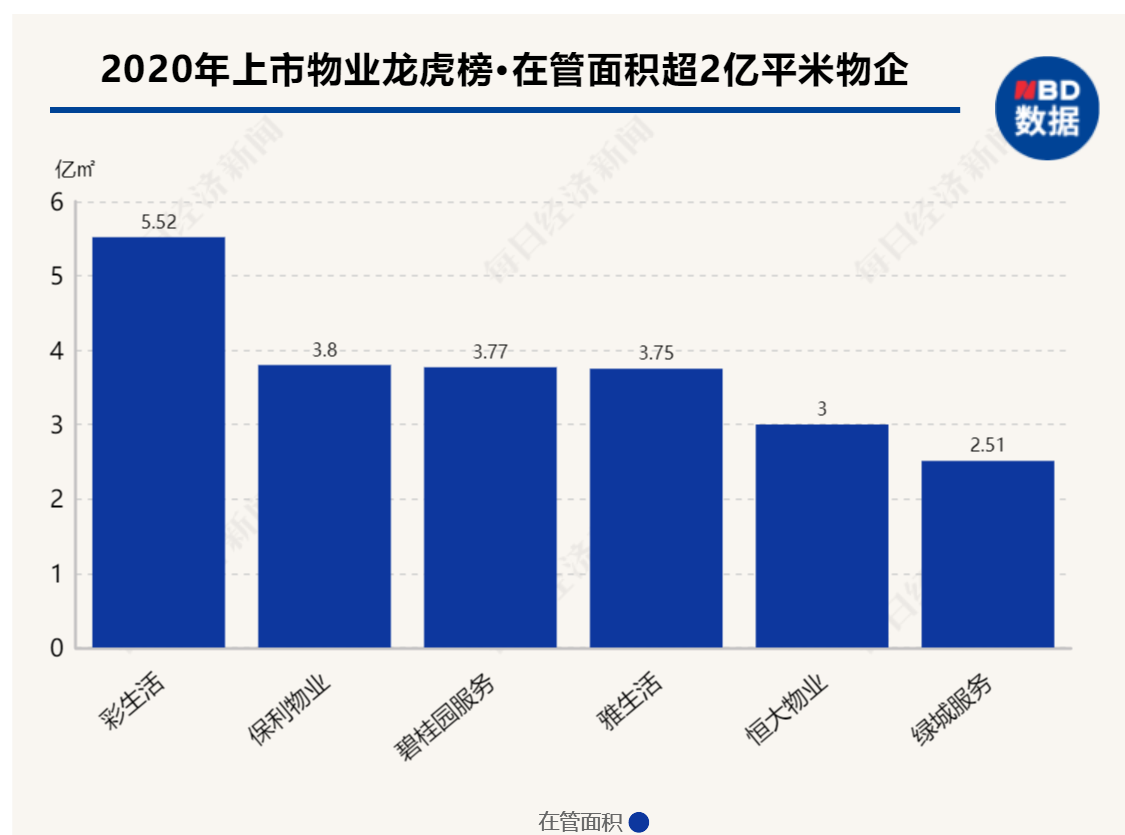

榜单显示,有15家物企管理规模突破1亿平方米关卡,总计达34.62亿平方米,占榜单总面积的81%。其中,保利物业、碧桂园服务、雅生活服务、彩生活、恒大物业等5家企业在管规模在3亿平方米或以上;在管规模5000万~1亿平方米的企业有5家,1000万~5000万平方米的企业有16家。而包括宋都服务、烨星集团、兴业物联、星盛商业在内的4家企业在管规模不足1000万平米。

整体来看,与2019年相比,2020年物业服务行业集中度进一步提升,头部企业聚集的趋势正在加快。如榜单排名前列名的彩生活与最后一名星盛商业,二者在管规模体量差距扩大至276倍。预计后期行业的集中度会更高,部分物企通过收并购和市场拓展均将朝着大型物企进行靠拢。

事实上,过去一年也是物业企业规模极速扩张的一年,特别是去年上市的物企如世茂服务、融创服务等在收并购方面更加频繁。

2020年5月,融创服务以15亿元收购开元物业84.92%股份,此举为融创服务增加了合同签约面积逾5300万平方米;此后融创服务通过成都环融对价867.23万元收购成都环球世纪物业95%的权益,该标的公司业态涵盖高档公寓、写字楼、商业物业、会展物业和旅游度假区,管理面积总计达421.81万平方米。

收购完成后,融创服务的在管建筑面积、合约面积等关键指标都进展神速,在管建筑面积顺利突破1亿平方米大关,达到 1.35亿平方米,同比增长约155.1%。

不仅如此,融创服务对于规模扩张需求在2021年变得更加迫切。其管理层在业绩会上表示,对于未来公司在管面积方面的安排,在2021年将会保持比较高的增速,会有整体上亿平方米在管面积增长。

与此同时,恒大物业、金科服务、世茂服务等企业也在追求规模增长。恒大物业管理层在业绩会上表示,“2021年恒大物业在管面积目标要突破6亿平方米,力争成为全球规模较大的物业管理公司。”

金科服务则提出营收“五年十倍”的计划,要做大城市密度,做大西部排名前列。2021年在管面积将有不少于8000万平方米的增长,2022年和2023年每年的在管面积的增长不低于1亿平方米。

这也不仅显示了上市物业对行业发展形势的看好,更显示了上述企业加速成长的态势,在行业内等影响力也与日俱增。相比较而言,彩生活在经过前期发展过后,开始集中对自身项目的梳理,2020年管理规模基本保持稳定。

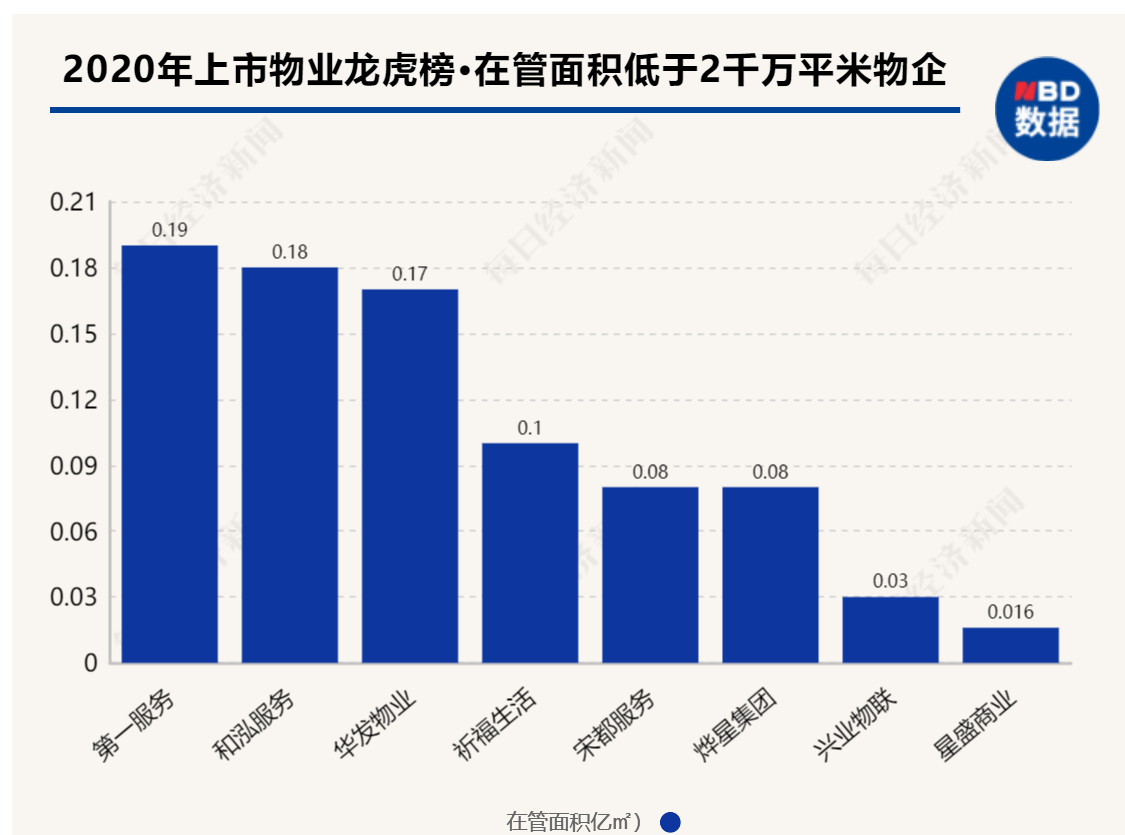

相较于头部物企通过大规模跑马圈地扩大自身在管面积,中小型物企在这一指标上则相对弱势。在管面积不足5000万平方米的物企达到了20家,占比50%。而这20家物企总在管面积4.79亿平方米,尚不及彩生活一家的管理面积;其中,还有4家物企,在管面积尚不足1000万平方米。

值得一提的是,兴业物联和星盛商业则分别以300万平方米和160万平方米的在管面积列属于该榜单的最后两名。具体来看,2020年末,兴业物联在管物业涵盖了46幢商用楼宇及5幢政府楼宇,在管面积由2019年约240万平方米增至2020年约310万平方米;而被誉为“纯商业运营服务排名前列股”星盛商业在管面积仅160万平方米,主要管理22个已开业零售商业物业。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。