房企融资能力谁更强?保利龙湖建发稳居前三

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在“三道红线”新规下,融资能力成为企业稳定发展的重要因素。

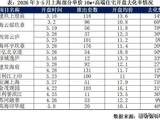

10月11日,时代传媒2021中国地产时代百强榜的子榜《2021房企融资能力榜20强》(下称“榜单”)重磅出炉。该榜单依托时代传媒旗下的时代数据地产百强数据库,通过大数据分析,对各大房企今年上半年新增的短期借款、长期借款及总负债进行综合打分。

榜单显示,保利发展、龙湖集团、建发房产分别以92分、92.6分、90分稳居前三;招商蛇口、绿城中国、世茂集团、旭辉控股等房企位居前十;中海地产、新城控股、龙光集团、越秀地产等房企位居前二十。

融资规模持续走低

今年以来,房地产融资政策持续保持收紧,房企融资受限。与此同时,“三道红线”进一步推动企业降杠杆,企业债务偿还力度加大,部分房企动用自有现金偿还到期债务,导致上半年多数房企的筹资性现金流净额呈负,新增融资额持续下降。

据克而瑞不完全统计,今年前9月,100家典型房企的融资量为10919亿元,同比下降21%。其中,第三季度的融资额为2872亿元,同比下降38%,环比下降24%,融资额创2018年以来的较低水平。

但从榜单来看,保利发展、龙湖集团、建发房产成为融资场上的“优等生”,无论是融资规模还是融资渠道,受到的影响都十分有限。

以保利发展为例,今年上半年,在融资额度受限、房企信用利差扩大的情况下,保利发展成功发行公司债75亿元、中期票据50亿元,平均融资成本为3.62%;截至报告期末,公司持有现金1554.2亿元,同比增长23.6%,现金短期债务比为2.59,短期偿债压力较低。总体来看,公司“三道红线”的各项指标均达标,财务安全度处于行业先进水平。

坚持长期主义的龙湖集团,上半年在境内成功发行人民币60亿元公司债券,票息介乎3.50%~4.40%,期限介乎5~7年。受益于此,龙湖集团今年上半年平均融资成本4.21%,再创新低,负债结构亦保持合理,平均贷款年限6.18年,净负债率46.0%,在手现金994.7亿元,现金短债比达到5.48倍(剔除预售监管资金及受限资金后现金短债比为3.91),一系列指标均维持行业内的较高水准,连续五年满足“三道红线”指标要求,是民营房企里为数不多的绿档企业。

榜单排名第三的建发房产,在财务表现上同样优异。今年3月,建发房产完成5亿元中票发行,利率4.88%。截至今年上半年,该公司平均融资成本为4.48%,较2020年下降50BP。货币资金337亿元,较2020年年末增长20.4%;公司剔除预收款的资产负债率为69.8%,净负债率为85.1%,现金短债比为3.12,“三道红线”指标均为绿档。

融资成本分化持续

不仅融资规模呈现分化,不同房企间的融资成本也相差甚远。

亿翰智库选取了50家A+H上市房企(简称E50房企)统计得出,今年上半年,E50房企融资成本均值为5.96%,较2020年的6.04%回落0.08个百分点。其中,具有国企和央企背景的房企平均融资成本为4.84%,而其他民营房企平均融资成本为6.43%,较国央企背景的房企高出1.59个百分点。

“企业拥有较低的融资成本,可以减少财务支出,提高盈利能力,进而提高企业的市场竞争力,实现低成本融资的良性循环。”亿翰智库续称。

值得一提的是,并不是所有的民营房企的融资成本都比国央企背景的房企高,经营业绩保持稳健增长、财务状况优良的大型民企同样也具有较低的融资成本。

比如龙湖集团。今年上半年,该公司平均融资成本仅为4.21%。亿翰智库指出,龙湖集团较低的融资成本背后或有三大因素助力,包括企业财务稳健,“三道红线”前后均保持净负债率40%~60%的低杠杆经营;企业境内外资本市场的融资能力不断增强,在民营房企中保持较佳信用评级;销售收入稳健增长,成为企业业绩的压舱石。

不同于国央企背景的房企和大型房企,中小型房企融资成本普遍较高,部分更是达到了12.5%。

亿翰智库指出,中小房企因其规模偏小、经营风险高、信用水平偏低等因素制约其融资能力,在融资环境收紧的背景下,中小房企将面临更大的挑战。

来源:时代周报

责任编辑:陈楚梅

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。