央企国企主场、抱团行动……集中供地首年房企“战果”如何?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

央广网北京12月31日消息(记者 门庭婷)近日,郑州完成第三批集中供地出让,至此,除宁波外,其他21座集中供地试点城市均已完成全年三个批次的土地供应。根据中指研究院数据,22城全年共成交住宅用地2064宗,成交规划建筑面积24380万平方米,累计土地出让金超过22804亿元。

在这场持续一年的土地“批发”中,伴随政策的调整与市场的变化,身为买家的房企经历了过山车般的历程,各家表现也不尽相同。

整体从积极到“佛系” 头部房企强势补仓

今年是两集中供地政策实施的排名前列年,首轮集中供地中,意欲补仓的房企积极性较高,造就了集中供地的火热开局。

其中,北京首批集中供地8宗地块以竞高标准商品住宅建设方案的方式出让,苏州开拍首日9宗地块7宗触达中止价,杭州首批集中供地整体溢价率超过24%,重庆首批出让地块较高溢价率超过50%。

综合三个批次来看,房企的拿地态度经历了从积极到“佛系”的转换。以二季度为例,贝壳研究报告指出,二季度的排名前列次集中供地,房企拿地积极,平均成交率高达95%,而第二批集中供地房企拿地积极性全面降低,平均成交率为69%,综合溢价率4.0%,较首批次15.0%降低11个百分点。

从拿地企业分布情况来看,头部房企依然是“实力派”。据中指研究院统计,按2021年上半年销售额分阵营,前10企业权益拿地总额为2258.7亿元,权益拿地总面积为2059.6万平方米,分别占22城土地成交金额和面积总额的20.9%、17.8%;排名11-30、31-50企业拿地总金额分别占22城土地成交出让金的15.8%、9.5%;前50企业拿地金额合计占比为46.2%。

在这些“大户”中,部分房企表现尤为“强势”。中指研究院数据显示,今年融创在9城拿地50宗,拿地金额771亿元,位于民营房企之首;亿翰智库数据显示,中海仅在第二轮集中供地中成交总金额便超过600亿元。

与头部房企不同,土地集中供应带来的集中资金压力让中小房企拿地更为谨慎,参拍意愿不强。

城投“托底” 央企、国企成拿地主力

在三个批次的拿地战中,不同房企态度也有所差异,特别是在排名前列批集中供地结束后,调控力度加大、融资收紧使得房企逐渐理性,从第二批集中供地开始,央企、国企成为很多城市的主力买家。

宁波第二批集中供地中,这种分化最为明显。该批次共出让25宗地块,其中仅有鄞州区陈婆渡东地段被民营房企单独拿下,买家为雅戈尔,明州集团、奉化城投、江北城投、保利等地方国企及央企则收获颇丰。

天津第二批集中供地成交40宗,其中,中铁投资斩获6宗地块,成为这一批次拿地最多的房企,中海斥资85.46亿元拿下3宗地块,成为天津该批次拿地总金额排名前列的房企。中建六局、保利、南开城投、北京城建等也都有所斩获。

青岛、厦门、郑州等城市第二批集中供地成交情况也表现出这一趋势。据亿翰智库统计,第二批集中供地中,国企拿地金额、建面占比均超过45%,较排名前列批上升20个百分点以上,在此基础上,央企、国企拿地金额、建面占比分别达76%、68%;分城市看,央企、国企在14城拿地金额占比超过70%,在北京、广州、深圳三城更是达到90%及以上。

而在近期刚刚完成的第三轮集中供地中,尽管部分城市热度有所回升,但北京、天津、广州等城市的土拍场上,依然是央企、国企唱主角,其中广州出让的13宗地块有12宗被央企、国企拿下。据申港证券数据,第三次集中供地中,长春、长沙、沈阳、北京五座城市央企、国企取地占比分别为100%、82%、75%、72%、75%。

对此,业内人士分析认为,在限购、限贷以及多种出让规则调整的情况下,民企对市场利润的预期下降,拿地积极性较首批集中供地明显降低,因此第二批、第三批集中供地成为了央企、国企的主场。

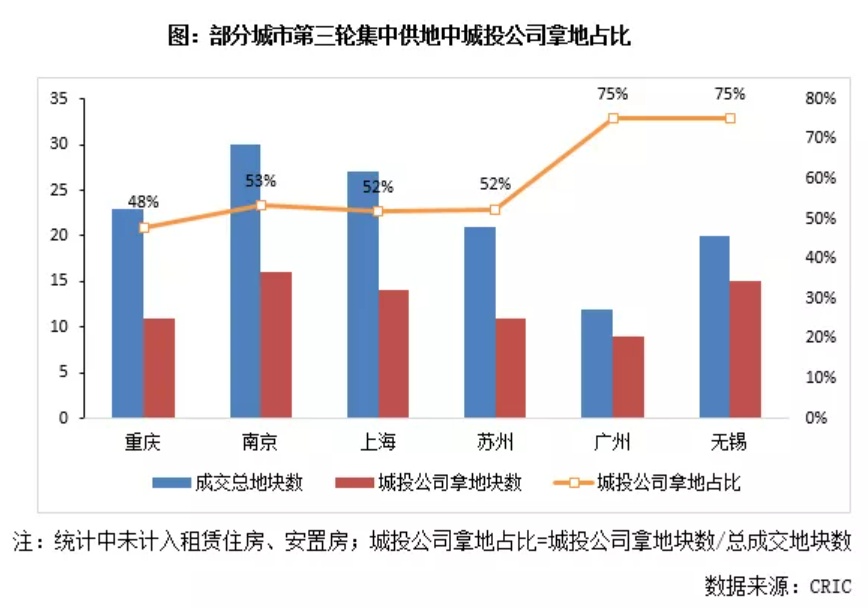

此外,城投公司在第二批、第三批集中供地中表现活跃,特别是广州、上海等城市土拍场上,城投公司频频出手。以上海为例,据克而瑞统计,上海第二批、第三批集中供地中,港城开发、临港城投通过自投与合作并举,拿地总价分别达到91.8亿元、87.5亿元,上海城投也获取3块地块,总金额为47.7亿元。

克而瑞分析认为,城投公司大举进场,可能是两个方面的原因,一是“政府救市”,维护土地市场稳定,二是城投公司谋求市场化转型,增强自身经营能力、业务水平,房地产市场遇冷为城投公司提供了契机。

(部分城市第三轮集中供地中城投公司拿地占比数据图,图源克而瑞地产研究,央广网发)

团队作战 联合拿地成高频词

两集中供地下,房企拿地开启“批量进货”模式,与之相对的便是土地出让款的集中缴纳,资金承压下,联合拿地成为更多房企的选择。

根据贝壳研究院统计数据,首轮22城集中供地最爱联合拿地的10家房企中,滨江集团以67%的联合拿地比例位居排名前列,金科、先进、首开、华润四家房企联合拿地比例也都超过50%。第二批、第三批集中供地中,房企联合体的身影也频频出现在拍卖场上。

在地价较高的热点城市,房企面临更大压力,联合拿地意愿更为强烈。以北京为例,首批出让30宗宅地有14宗由联合体摘得,第二批出让17宗宅地9宗被联合体竞得。

除了分摊资金压力外,部分房企联手是出于市场布局的考量。例如,北京首批集中供地中,在广州大展身手的越秀选择联手熟悉北京市场的天恒,以此成功打入北京市场;上海第二批集中供地中,越秀又与仁恒置地联合拿地,进入上海市场;杭州首批集中供地中,奥园联手华景川拿地进军杭州;武汉第三批集中供地中,瑞安联手武汉城建拿下武昌区“王炸地块”武船厂区一期A包、B包地块及工天二期A地块,成功入局武昌。

不过,联合拿地共担资金压力的同时,也面临合作风险。据了解,北京、成都等市场都出现过部分房企联合拿地后退出的事件,其中,一时引发热议的宋都退地事件,也与合作事宜相关。

联合拿地之外,单独拿地的房企在后期选择寻求合作伙伴联合开发也是常见现象。据了解,长沙首批集中供地中出让的33宗地块里,已有多个项目确定为房企联合开发,北京多宗地块的拿地主体也在后期开发中引入新的合作伙伴。当然,合作开发如何“谈钱不伤感情”也是房企需要面对的问题。

2022年,集中供地仍将继续。据悉,宁波市2021年第三批集中供应土地将于2022年1月18日出让,北京市多个区域已经率先披露2022年首批集中供地计划。而在促进房地产业良性循环和健康发展的基调下,各地土地出让规则也在持续优化与调整。

对于明年房企在土地市场的表现,申港证券在研究报告中预测,上半年房企投资态度仍将以稳健谨慎为主。贝壳研究院则表示,四季度以来,高层释放维稳信号,前期过紧的融资政策已有所纠偏,房企融资环境有所改善,未来在“促进房地产业良性循环”的基调下,房企融资环境有望进一步改善,特别是三道红线的执行细则局部调整,带动房企融资规模继续恢复;拿地政策调整也将降低房企投资难度,房企信用将逐步修复。

来源:央广网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。