拆开八大央企的账本:中国建筑业的半壁江山怎样了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

从基础设施“捉襟见肘”到城市飞速发展,改革开放以来,我国城镇化进程快速推进,截至2023年末常住人口城镇化率已达到66.16%。在这段高歌猛进的黄金年代,不仅房地产行业曾迎来时代性红利,建筑行业更是发挥了不可忽视的“主力军”作用。

中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国中冶、中国能建、中国化学,建筑业八大金刚,便在这股时代浪潮中应运而生,带动我国建筑行业在超高层、桥梁、铁路、隧道、地铁等诸多领域,都达到了世界领先水准,而他们自身也在几十年的淬炼中发展壮大,市场占有率超过50%。

然而,正如房地产遇到了行业性降速问题,我国建筑行业整体虽平稳发展,但一些共性问题也正在显现:新签订单竞争加大、营收利润增速放缓、企业经营现金流紧张、应收应付类账款高企......即便是头部八大建筑企业,近年来也隐隐出现上述问题,经营不确定性日益凸显。

稳健发展几十年的建筑行业,如今已然来到需要思辨的时刻,如何在行业收缩期保持业务增长?高企的“多角”欠债关系如何处理?企业现金流怎样优化?未来传统建筑公司的变革方向在哪里,是坚守主业还是多元创新?本文以八家建筑央企为样本,对上述问题进行了探讨。

第四阶段

建国七十余年以来,我国基础设施建设实现了跨越式发展,在交通、能源、水利等重点基建领域成绩斐然,建设了青藏铁路、南水北调等多个代表性超级工程,被世界冠以“基建狂魔”称号。

几大头部建筑公司,更是在基建浪潮中逐步壮大,经历了行业数轮飞跃性变化。天风证券数据显示,截至今年上半年,八大建筑央企的新签订单市场份额高达53%,在行业占据明显优势地位。

但是,2024年以来,建筑行业缩量、减速的问题日渐凸显,即便八大建筑央企也不能独善其身。

东兴证券数据显示,建筑行业新签订单正持续下滑,今年截至9月30日,行业新签订单22.32万亿元,同比下降4.74%。从2023年四季度到2024年三季度,行业新签订单已连续四季度同比下滑。在行业过去二十年时间里,新签订单连续四个季度同比下滑的情况,只出现过两次。

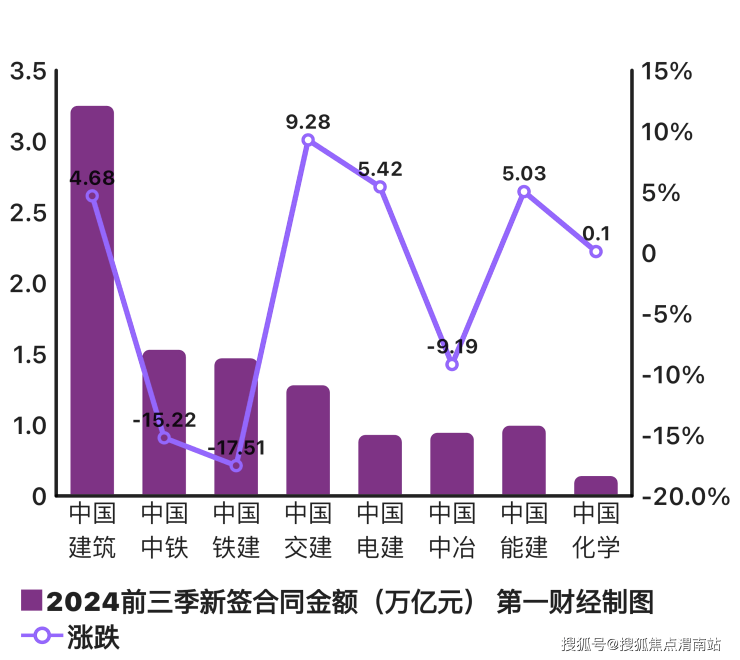

八大建筑央企中,2024年前三季度,中国中铁、中国铁建和中国中冶新签订单量分别为1.53万亿、1.47万亿、0.89万亿,同比分别下滑15.22%、17.51%和9.19%,其中中国铁建下滑幅度最大。

保持增长的有中国建筑、中国交建、中国电建和中国能建,今年前三季度新签订单分别为3.25万亿、1.28万亿、0.86万亿和0.99万亿,同比增长4.68%、9.28%、5.42%和5.03%,中国化学仅微涨0.1%。

从高速增长到集体降速,建筑行业发生了什么?国盛证券一份报告总结称,我国基建发展史分为四个阶段:建国初期至改革开放前、改革开放三十年、2008年~2017年、2018 年至今,前三阶段行业均处于扩张状态,而随着地方融资平台监管趋严,建筑行业已来到低速增长的第四阶段。

一直以来,我国建筑行业主要依赖资源要素投入、大规模投资拉动发展,随着我国城镇化率达到66%,加上房地产持续下行、地方相关项目推进缓慢,建筑行业也正告别高增长,降速问题日益突出。

头部央企中,新签订单降幅较大的中国铁建,今年前三季度新签合同总额1.47万亿,仅达到年度计划的49.10%。期内,该公司境内业务新签合同总额为1.36万亿元,同比下降幅度达18.03%。

另一降幅较大的中国中铁,前三季度新签订单量1.53万亿,同比下降15.2%。该公司最主要的工程建造业务,期内新签合同额1.08万亿,同比下降19.2%。“受城镇化程度提升及进程放缓、地方债务化解压力较大等因素影响,公路、市政、城轨等领域增量市场明显缩水。”

该公司表示,因当前外部环境带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,将年度新签合同额计划调整为2.85万亿元,营业收入计划调整为12,340亿元。

无论如何,建筑公司高速扩张的时代已然逝去了,而未来,行业仍有缩量的风险。

标普信评表示,2023年,建筑业新签合同额的增长趋势已然终结、并出现负增长,2024年下半年行业整体仍面临一定收缩风险。这种收缩,主要因下游房地产建安投资仍然疲软所致,同时在基建领域,对地方政府及下属融资平台债务的管控,也会导致增速面临一定压力。

赚钱压力

新签订单量是建筑公司发展的基础,从实际业绩情况看,建筑央企也有“赚钱压力”。

天风证券数据显示,今年前三季度,CS建筑板块共实现营收61554亿元,同比变动-5.13%,归母净利润1371亿元,同比变动-12.41%,扣非净利润为1233亿,同比变动-15.82%。

“由于地产下行压力较大、以及地方债务压力,使得实物工作量转化较慢,建筑板块整体营收及利润承压下滑。”该机构表示,利润下滑较多,主要因费用率提升、资产减值占收入比例提升。

从毛利率情况看,三季末建筑板块整体毛利率为10.06%,同比提升0.05个百分点,但整体净利率仅2.76%,同比下降0.20个百分点,期间费用率同比上升0.36个百分点至6.01%。

八家建筑央企整体韧性较强,但同样面临业绩挑战。前三季度,中国中冶、中国中铁、中国铁建的营业收入降幅分别为-11.71%、-7.26%、-5.99%,中国建筑、中国交建的营收降幅分别为-2.67%、-2.26%,中国能建、中国化学、中国电建营收微增,同比变动分别为3.44%、2.34%、1.17%。

利润方面,今年前三季度,仅中国化学、中国能建归母净利同比变动为正,其余中国铁建、中国中冶、中国中铁、中国建筑、中国电建、中国交建同比降幅分别为-19.18%、-16.53%、-14.33%、-9.05%、-7.21%、-0.61%;如果按扣非归母净利看,中国中冶降幅达到-29.26%。

其中,中国铁建前三季度实现营业收入7581.25亿元,同比下降5.99%;归属于上市公司股东的净利润156.95亿元,同比下降19.18%。过去三年来,中国铁建的营收增速连年下滑,2021年~2023年营收增速从12.05%降到了3.80%,2024年前三季度,则是近四年来首次三季报营收下滑。

中国铁建表示,公司上半年业绩下降,一是受宏观经济形势影响,部分地方政府财政压力加大;二是从行业形势来看,上半年全国完成公路交通固定资产、房地产开发投资同比下降;三是公司坚持高质量承揽经营,加强工程项目精细化管理,但成效释放有时间错配问题。

中国中冶前三季度营业收入4126.17亿元,同比下降11.71%;归母净利润68.31亿元,同比下降16.53%;扣非净利润56.23亿元,同比下降29.26%。在半年报中,该公司曾称,业绩变动主要是因为,房地产及基建市场调整,工程承包及综合地产等板块业务收入下降所致。

即便是“基建一哥”中国建筑,今年业绩数据也出现一定下行。券商报告显示,受房地产持续调整、基建放缓等影响,中国建筑第三季度单季收入4819亿元,同比降幅-13.6%,实现归母净利102.53 亿元,同比降幅-30.2%,单季收入自22年四季度以来,首次回落至5000 亿以下。

建筑央企业绩增长集体放缓,有行业发展的共性原因。中国电建在三季度业绩会上便表示,公司2024年三季度净利润变动趋势,与建筑行业整体表现趋同,受国内外经济形势影响,外部不确定性加大,中央建筑企业业绩增长整体承压,净利润同比呈现下降趋势。

标普信评预计,2025年建筑工程施工行业的整体利润率,仍将维持在低位,预计整体EBITDA利润率仍将维持在4.5%左右。此外,房建业务量萎缩,将显著增加相关建筑业企业的经营难度。

也有观点认为,目前房建已基本处于相对底部区域,基建投资仍在拖底经济,加上房地产限制政策松绑及专项债发行加快等因素,或有望提升建筑行业的活跃度,改善盈利问题。

现金流量表

相较于新签订单放缓、盈利空间狭窄等问题,建筑公司的经营现金流情况,市场关注度更高。

一直以来,建筑行业都属于资金密集、高现金周转、低利润率的行业,项目业主方(地方政府、国有企业和房地产开发商等)出于资金周转、扩大规模等需求,往往需要建筑公司垫资,并按照工程进度逐步结算款项。大量垫资的模式,对建筑企业的现金流量表考验不小。

今年以来,市场对建筑企业现金流问题关注极高,担心行业经营现金流有恶化趋势。

从实际数据看,今年建筑板块的资金流出确实在增加。天风证券数据显示,2024年前三季度,板块经营活动产生的现金流净流出为4944亿,同比多流出2165亿元。现金净流出增多,可能与业务量变动有关,但同期板块营收增速为-5.13%,而板块经营现金净流出增速为78%。

经营现金流较为紧张的情况下,建筑公司投资活动减少、融资活动增多。前三季度,建筑板块投资活动产生的现金流净流出2341亿元,同比少流出675亿;而筹资现金净流入5809亿元,净流入量相比2023年同期增加607亿元,显示出建筑行业资金偏紧,行业融资活动增加。

建筑行业现金流量表整体“紧绷”,表明建筑板块回款仍有压力。背后原因为何?天风证券表示,一方面受地产需求仍在筑底的影响,建筑企业的房建类业务回笼资金变慢,房建类企业回款不及预期;同时,城投及地方政府债务压力较大,导致基建、市政类项目回款变慢。

从八大建筑央企的情况看,截至今年三季度末,中国铁建经营活动产生的现金流净额流出最多,为-890亿元,其次为中国交建、中国建筑、中国中铁,同期经营活动产生的现金流净额分别为-770.29亿元、-770.10亿元、-712.57亿元,中国电建、中国中冶该数值分别为-469.25亿元、-307.35亿元。

一般而言,建筑企业在年末前会收回不少款项,经营活动产生的现金流情况也会出现好转。从过去2020年~2023的情况看,头部建筑央企年末该数值的表现大多为正值,仅个别企业在个别年份会有波动。

以中国铁建为例,过去2020年~2023年间,该公司年末时经营活动产生的现金流净额分别为401.09亿元、-73.03亿元、561.34亿元、204.12亿元,仅2021年为负值;同期,中国建筑经营活动产生的现金流净额分别为202.71亿元、143.61亿元、38.28亿元、110.30亿元。

头部建筑央企经营现金流大幅流出,固然有行业回款节奏影响,但今年的流出幅度确有增大。

日前,便有投资者提问中国铁建称,为何经营性现金流负那么多?该公司称,公司近几年上半年的经营性现金流量均呈现净流出状态,今年现金流趋势与往年一致,但净流出金额较以前年度有所增加。

中国铁建解释称,今年来经营现金流出净额有所增加,一方面是受建筑行业特性影响,上半年在农历新年、节后复工复产等关键时间节点,按合同约定支付了供应商款项和农民工工资;此外,受部分业主单位资金到位情况影响,导致项目现金流入减少。

中国中铁也曾在中报表示,上半年经营活动现金流净额减少,系因部分工程款业主延期支付。中国电建表示,前三季支付商品劳务现金同比增加,经营净现金流同比多流出110亿元至469.26亿元。

中国建筑则在今年中期时称,建筑企业通常在第四季度迎来回款高峰期,预计年底相关指标将改善。公司也将现金流管理作为下半年工作的重点,通过多项举措,预计到年底,整个经营现金流将由负转正,并力争实现比去年同期更高的现金流增长。

应收应付款背后

如前文所述,建筑央企今年经营性资金大幅净流出,与上游业主单位的资金到位情况有关。这便牵扯出建筑业另一个显著问题:头部建筑公司的应收款、应付款普遍高企。

从经营层面看,建筑行业的应收项目大致包括三类:第一,是总承包方对建设方的应收账款;第二,是分包商或供货商对总承包方的应收账款;第三,是供货商对分包商的应收账款。

一方面,建筑央企对建设方即业主方,会存在大量等待收回的资金,且应收账款账期通常较长,难以在短时间内结转回;同时,建筑央企会通过项目分包的形式,转嫁资金压力,下游分包商的工程款、材料款等构成其应付账款,通过对下游资金占用的方式,转移了经营压力。

从八大建筑央企的情况看,今年以来,这些企业的应收款项普遍在攀升。

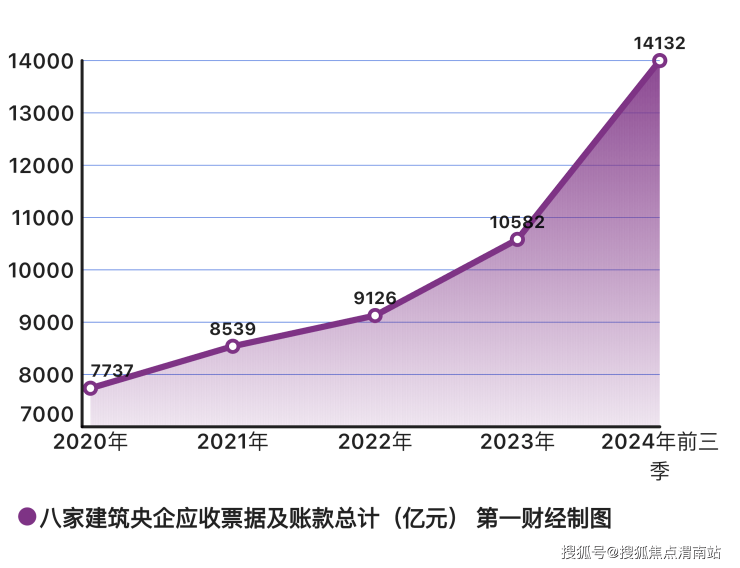

截至2024年三季度末,中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国中冶、中国能建、中国化学的应收票据及应收账款分别为3625.93亿元、2490.83亿元、2061.15亿元、1363.42亿元、1414.04亿元、1763.39亿元、1005.97亿元、408.21亿元。

将时间轴拉长,建筑央企居高的应收账款,是在去年以来明显增多的。以中国建筑为例,2020年、2021年末期时,年末其应收票据及账款分别为1924.31亿元、1984.45亿元,整体变化不大;随后的2022年、2023年末,该数值逐步增加至2168.23亿元、2603.11亿元,同比分别增加183.78亿元、434.88亿元。今年前三季度,该数值直接攀升至3625.93亿元,较2023年末增加1022.82亿元,增幅近四成。

另一家公司中国中铁,过去的2020年~2023年末期,应收票据及应收账款分别为1134.14亿元、1270.7亿元、1245.69亿元、1587.29亿元,2024年三季度末同样攀升至2490.83亿元,增加了903.54亿元。中国铁建2020年~2023年末的应收票据及应收账款分别为1439.39亿元、1684.06亿元、1497.24亿元、1590.38亿元,2024年三季度末增加470.77亿元至2061.15亿元。

在半年报中,中国中铁曾表示,应收账款余额增长49.62%,主要原因是业务规模正常带动、以及部分工程项目业主付款滞后。机构在点评中国建筑财报时也称,地方财政压力传导到回款层面,是掣肘业绩经营增长的因素之一,公司前三季应收票据及账款达3626 亿元,增幅创近十年最高。

此外,建筑央企财报中的长期应收款,也包括了应收回的部分保证金、质保金、保留金等;其他非流动资产,包含了部分PPP项目合同资产、项目质保金等,也是建筑企业应收的重要组成部分。截至2024年三季度,中国建筑长期应收款1128.06亿元、其他非流动资产3596亿元。

各类应收款高企之余,建筑央企的应付款规模更加庞大,意味着下游分包商存在大量工程款未收回。

截至2024年三季度末,中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国中冶、中国能建、中国化学的应付票据及应付账款分别为9365.79亿元、7399.72亿元、5244.32亿元、4290.52亿元、2510.61亿元、3085.19亿元、2181.14亿元、948.59亿元。

与应收类的变动趋势类似,建筑央企高企的应付类账款,也是在近两年时间明显攀升的。以中国建筑为例,过去的2020年~2023年末期,该公司的应付票据及应付账款分别为5076.52亿元、5240.29亿元、5960.48亿元、7007.28亿元,2023年较上年增加1046.8亿元后,2024年三季度再次大幅增加2358.51亿元至9365.79亿元,较上年末增幅超过三成。

大量应付账款的存在,无疑是对下游资金的极大占用,而要改善这类情况,建筑央企仍需加大对各类应收款项的收回,改善资金情况。值得注意的是,日前中央政策提出大力度化债,业内认为,建筑央企的政府类应收账款有望加速收回,以改善资产及现金流质量、增厚当期利润等。

天风证券表示,本轮化债直接用于增加地方化债资源为10万亿元,据测算建筑行业对应化债资金为1.73万亿元,建筑央企/地方国企/民营等其他建筑企业有望分别获得1.3/0.4/0.1万亿,且建筑央企市占率集中趋势明显,实际获得的化债资金有望持续增加。

中国建筑日前便表示,将积极抓住政策窗口期,针对性就账款清理工作进行专项部署,建立分层级的领导责任机制和专项激励举措,安排专门力量加强与政府业主对接沟通,紧盯各地方政策安排,切实把政策红利转化为收款实效,推动改善企业现金流水平,提升企业资产周转效率。

正当思变

近两年,建筑业头部央企,已掩饰不住行业深度变化带来的危机感和紧迫感。

中国铁建曾在中报内表示,传统建筑行业市场增长在放缓,集团将坚持以高质量经营为导向、精细化管理为抓手,注重从源头提升项目经营质量、防控经营风险。

过去,建筑央企以规模增长为导向,在基建狂潮中飞跃扩张,如今行业整体降速,风险管控、追求高质正成为新的发展宗旨。同时,这些企业也在加大业务拓展,有的向地产延伸,有的发力海外市场。

在地产业务方面,中国建筑及中国铁建较为突出。其中,中国建筑旗下除了中海地产,各局院也在纷纷发力地产业务,“中建八子”品牌合称为中建地产,并已成为行业土拍、销售市场上的“熟面孔”。

在今年前11月房企销售榜中,中国铁建销售金额达到867.5亿元,“中建八子”中的中建壹品销售金额347.4亿元、中建东孚销售金额224.5亿元、中建智地销售金额214.6亿元,都在行业前50行业内。

相较于地产销售,上述公司凭借央企资质及融资优势,拿地投资动作更为凶猛。在前11月房企新增货值榜中,中建壹品新增土地货值467.1亿元、位列第九;中国铁建新增货值383.2亿元、位列第11;中建智地新增货值353.7亿元、位列第12,比万科、龙湖等不少头部房企拿地都多。

不过,当下房地产市场也在盘整过程中,建筑公司做地产业务长远成效如何,还需持续观察。相较而言,业内机构普遍认为,建筑公司要想实现业务破局,应加大海外市场拓展力度。

广发证券曾表示,2023年以来,房地产开发投资及房屋新开工面积持续负增长,居民和企业部门的中长期贷款增速也出现一定程度下降。长期以来,房地产业的繁荣持续带动着建筑行业的发展,而近年来随着房地产投资和交易的承压,叠加人口因素的影响,建筑业正当思变。

该机构表示,目前,国内建筑央企的海外业务比重仍处在低位,根据Wind数据,建筑央企在中国大陆的营业收入比重普遍较高,海外业务占比均低于25%,不同央企间海外业务比重差距也较大。预计未来随着“一带一路”的发展和推动,建筑央企的营业收入提升空间广阔。

中铁二局署名的一篇文章表示,对建筑企业而言,如今面临不少抉择,比如到底是深耕专业化、精进已有能力;还是多元拓展,点亮“科技树”,这是建筑业共同的思考。在市场前端,智能建造、新型基建、城市更新、装配式建筑……这些新的机遇和业态,正在塑造更有活力、更具潜力的建筑业。

(来自第一财经)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。