房玲等:政策利好下房企CVC投资大幅回暖

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

受股权投资市场底层制度逐渐完善、监管松绑、险资银行参与创投基金、产业结构转型升级等多因素驱动,2021年国内股权投资市场大幅回暖,成为继2018年资管新规出台后,资本寒冬中不可多得的暖春行情。

房地产在行业增量需求放缓,投资回报率、资金使用效率下行情况下,部分高资质房企正借股权投资市场回暖契机,通过设立资本平台,引入国资、险资、银行理财等长线资本不断试水创投基金,试图寻求主业外的高成长性“赛道”。

据克而瑞研究中心统计,TOP200房企中,已有29家房企选择建立资本平台,通过设立基金参与VC/PE市场,2021年对外投资项目数量同比增长53.3%,共计184例。房企正成为中国CVC(Corporate Venture Capital,企业附属创业投资基金)领域中快速崛起的新兴力量。

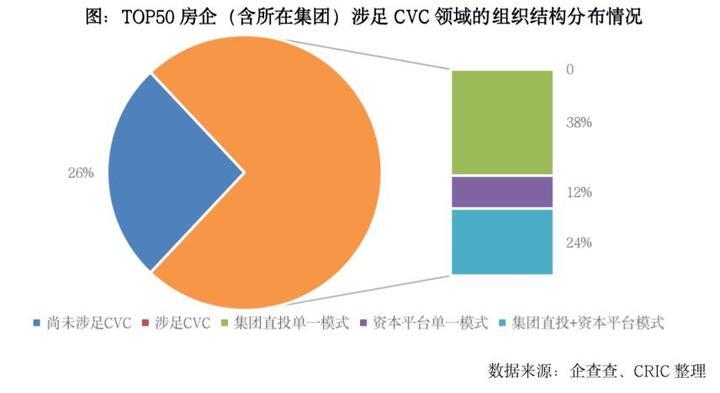

当前,在融资边际性放松等政策利好下,房企的CVC投资显现大幅回暖。克而瑞研究中心数据显示,截至当前,TOP50梯队中已有37家房企(含所在集团)涉足CVC领域,占比74%,其中约38%的房企采取单一的集团直投模式,12%采取单一的资本平台模式,剩余约24%采用“集团直投+资本平台”双模式。

房企参与VC/PE市场主要有以下两种运营模式:

排名前列种是集团自投模式。房企设立内部战略直投部门,资金来源于自有资金,主要布局与主业强关联的上下游行业,以万科、融创、新希望为代表。集团直投模式有利于集团的战略实施,募资压力较小,但投资决策依赖集团内部多部门,相对缺乏灵活性,且激励机制与投后管理体系相对薄弱。

第二种则是资本平台模式,外设独立的投资机构。相较于集团自投模式,资本平台模式的优势在于项目获取来源相对多元、激励机制市场化、投后管理制度化,投资决策权较为独立,投资方向不局限于主业强关联行业,其目的是战略布局需要兼顾财务回报。

虽然产业背景和集团资质较高的房企募资压力相对适中,但资本平台模式下,房企投资倾向早中期阶段,普遍面临募资难与退出难等困境。

对目前29家已建立资本平台的房企调研后,我们发现资本进入阶段集中在项目的早中期,其中A轮占比37%;房企CVC的综合退出率为12.8%,IPO成为主要退出渠道。

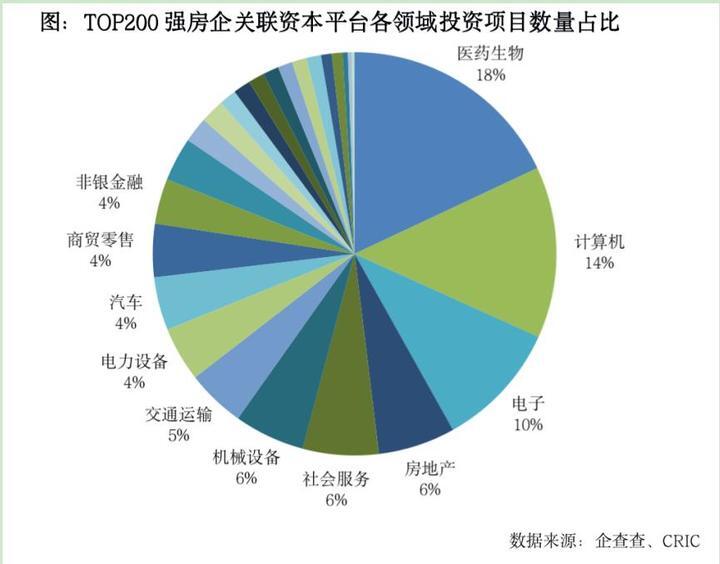

从TOP200强房企关联资本平台的项目投资数量来看,截至2022年2月底,医药生物、计算机、电子、房地产、社会服务成为被投最多的前五大行业领域,其中医药生物占比18%,为较大行业领域;此外计算机、电子分别占比14%、10%。实践表明,房企关联资本平台更加青睐高科技含量多的行业。

此外,房企资本覆盖行业范围十分广泛,包括大消费、新能源、金融、互联网+、物流冷链行业,甚至国防军工类别中的航天航空、运载火箭等均有涉及。

如北京金融街资本于2020年8月B轮融资中投资了星际荣耀,其是一家商业运载火箭发射系统解决方案提供商。而碧桂园创投则于2019年至2020年三次投资蓝箭航天(小型运载火箭制造商)。

一般而言,房企资本在投资领域除追求常规的财务回报外,还承担了外部新兴行业、新兴技术探索,加快企业产业升级转型,分散企业投资风险等战略目标。我们从房企资本的多元赛道布局中就能发现,投资科技含量高的项目将成为未来房企资本的一个重要方向。(中新经纬APP)

来源:中新经纬

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。