2019全年融资“前高后低”,负债结构良好企业优势更强

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

回顾2019年,一、二季度房企融资高企,迎来小阳春,但紧接着23号文发布,针对房企各项融资渠道加强监管和收紧;7月关于海外债融资政策的发布,直接导致下半年房企海外债融资流入规模大幅减少;同时,中央政治局会议提出不将房地产作为短期刺激经济的手段;三季度银保监会等部门不断重申加强房企融资监管等等措施持续压缩房企融资空间。

总结来说,2019是房地产行业融资艰难的一年,融资通道收窄,流动性放缓,资金面不足,多数房企出现现金流压力,最终依靠卖项目、合作开发以求生存。

目录:

一、2019回顾:全年融资“前高后低”,负债结构良好企业优势更强

1、信用债:信贷窗口期短,房企融资结构转变

2、海外债:融资规模前高后低,负债良好房企更有成本优势

二、2020预期:年初融资放量,但全年热度难以延续

1、年初融资放量,房企资金流入大幅增长2、2020融资政策难有放宽,加快资金回笼仍是主要手段

一、2019回顾:

全年融资“前高后低”

负债结构良好企业优势更强

信用债是除银行贷款外房企重要的融资方式之一,能深切反映信贷政策和市场的变化。海外债是企业替补的融资渠道之一,当前房企都会配置一定比重的海外债,但是融资规模有限。

以下,我们将从信用债和海外债分别说明2019年房地产市场的融资情况以及房企的融资表现。

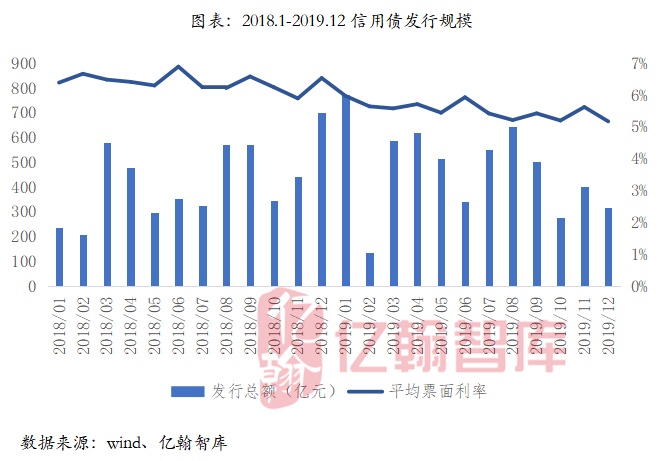

1、信用债:

信贷窗口期缩短,房企融资结构转变

(1)2019融资流入小幅增长,

窗口期转瞬即逝

2019年房企信用债发行规模总计5666.0亿元,较2018年增长10.9%,主要是受到2019年1月775亿信用债融资规模的拉升。1月信用债发行大增主要受两个因素的影响,排名前列,2018年3季度开始,融资监管边际放松,降低了房企的融资难度。第二,刚经历过2018年9月-2019年初的偿债小高峰,房企需要补充资本金。除去1月发债规模大增的影响,2019年与2018年的融资规模相当。纵观全年,房企融资分别在小阳春期间和三季度规模高企,二季度末和四季度的融资流入均有下降。

我们认为,小阳春之际延续2018年下半年的边际改善趋势,房企迎来信贷融资的窗口期,规模增长,同时迎来当时土地市场的小阳春。

随后,土地市场快速遇冷,其主要原因就是23号文发布,信贷窗口收紧,5、6月融资规模明显下降导致的。三季度融资规模增长恢复的原因是房企融资结构在发生转变,大型房企发债较多从而使规模有所增长。

(2)房企融资结构转变,

国企和大型房企更受益

从前文我们可以看到,2018年初至2019年末房企融资成本正在逐渐下降,其根本原因就在于房企融资结构发生变化,大型房企融资规模增长且成本偏低拉低了整体的融资成本,中小房企深受融资门槛提升的原因导致融资流入减少,成本上行。

我们统计了YH50房企2019年信用债的融资情况,其中恒大和碧桂园融资规模居首,分别达到200和154.5亿元,平均融资成本分别为6.17%和5.84%,相比2018年均有小幅上行,分别提升0.37和0.09bps。

综合来看,除绿城和首创融资规模相比2018年有所下降外,其他房企融资流入均有增加,且融资成本除恒大和碧桂园提升外,其他房企均有下行。我们认为,在当前融资门槛提升的情况下,经营状况良好的大中房企更受银行、金融机构的青睐,更有利于获取信贷资金流入。

我们也统计了YH50中融资成本较低的TOP10房企,不出意料,除了万科和世茂外,其他均是国企和央企。

融资监管政策的持续加码,使房企融资分化愈加明显,大中房企和国企融资不仅便利,且成本更低,将加快行业资源整合,在中小房企融资艰难的背景下,未来房企间并购重组逐渐成为常态。

而对于融资成本高、利润率偏低的房企则需要警惕现金流风险,当利润率难以覆盖资金成本的时候,企业将难以为继。

2、海外债:

融资规模前高后低,负债良好房企更有成本优势

海外债是房企替补的融资方式之一,一般融资流入规模有限。2019年房企海外债发行规模总计691.2亿元,较2018年增加85.8%;平均票面利率8.8%,较2018年上升1.6个百分点。

纵观全年海外债发行情况,7月是个转折点,7月之前海外债的发行量是之后的3.6倍。

因此,大部分房企实际上是在海外债用途受限之前,很好的抓住了融资窗口期。同时我们发现进入2020年以来,房企发行的海外债期限延长,一定程度上是由于7月份房企发行海外债只能用于偿还一年内到期的债务的政策导致房企采用多量少次的方式发行海外债。

根据2019年YH50房企海外债融资规模TOP10来看,恒大、碧桂园和绿地的海外债融资规模均有所减少。从融资成本来看,恒大和碧桂园平均融资成本相比2018年均有提升,佳兆业、融创、中海、正荣的融资成本均有不同程度的下跌。与信用债不同的是,部分国企虽同样享有低融资成本优势,但更多是介于公司的财务杠杆和经营状况决定的。

二、2020预期:

年初融资放量,但全年热度难以延续

1、年初融资放量,房企资金流入大幅增长

2020年1月,房企迎来融资潮,尤其是海外债成为房企融资的重点,仅前半个月典型房企融资规模就达到69亿元,超过2019年下半年各月份房企海外债的融资规模,且债券到期期限有所延长。另外,信用债规模也达到144.1亿元,仅在8号和9号两天融资规模就达到103.1亿元。年初,房企融资意愿强烈。我们认为,1月初融资规模大幅增长有三个原因:“

排名前列,从企业缴税角度来看,每季度首月是企业集中缴税的大月,而1月是季度和年度集中缴税的大月,对流动性收紧的影响很大,这就导致企业对资金的需求较高,从而使房企加大融资力度;第二,年初定向降准向市场释放流动性,虽对房地产行业影响有限,但溢出的边际效应使行业融资来到窗口期,从而使房企融资流入增加;第三,房企的偿债高峰期尚未完全结束,在偿债压力驱使下,企业把握一切机会增加资金流入,填补公司面临的流动性缺口 ”

房地产行业经历了过去的高速发展期,现在已经进入横盘期或盘整期,城市之间周期独立运行现象愈加凸显,同时住宅市场中也表现出诸多矛盾,不仅体现在销量与均价、销量与去化、销量与利润之间,而且体现在住宅成交与土地成交、新开工与竣工之间。

2、2020融资政策难有放宽,

加快资金回笼仍是主要手段

2019全年融资呈现“前高后低”的趋势,开发贷、境内债券、海外债、信托等融资渠道的收紧使房企融资门槛提升,且房企融资分化严重,中小企业资金压力加大。对房企来讲,由于2019年融资环境的收紧,导致多数房企出现资金链紧张问题,企业多利用出售项目、减少投资、加快资金回笼的方式实现现金回流,减轻资金压力。预期2020年在房地产行业以稳为主的背景下,融资规模相比2019年持平或者小幅增长,在经济下行压力较大的情况下,融资规模进一步压缩的可能性不大。同时,由于海外债只能用于偿还1年内到期的债券,预计海外债即将到期的房企,再次发行的海外债规模增加,期限延长,以减少政策带来的影响。对房企而言,在融资政策难以大幅改善的情况下,加快销售回款依旧是公司的主要目标。

本文发于微信公众号:亿翰智库。

来源:Jamie

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。